Daftar Materi

MATERI

Sistem Perpajakan di Indonesia

Jenis Pajak

Pajak di Indonesia dapat digolongkan berdasarkan:

Berdasarkan sifatnya, pajak digolongkan menjadi:

- Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada orang lain. Contoh Pajak Penghasilan (PPh), Pajak Bumi Bangunan (PBB), Pajak Kendaraan Bermotor.

- Pajak tidak langsung, yaitu pajak yang harus dibayar pihak tertentu dan dapat dilimpahkan seluruhnya atau sebagian kepada pihak lain. Contoh Pajak Penjualan, Pajak Pertambahan Nilai (PPN), dan Bea Impor.

Berdasarkan sasarannya/objeknya, digolongkan menjadi:

- Pajak subjektif, yaitu pajak yang pemungutannya berdasarkan subjeknya (orangnya), dengan memperhatikan keadaan diri wajib pajak. Contoh Pajak Penghasilan, Pajak Kekayaan.

- Pajak objektif, yaitu pajak yang pemungutannya berdasarkan objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh Pajak Bumi dan Bangunan, Pajak Pertambahan Nilai, Pajak Penjualan Barang Mewah.

Berdasarkan siapa yang memungut, pajak digolongkan menjadi:

- Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat melalui aparatnya yaitu Dirjen Pajak, Kantor Inspeksi Pajak, Dirjen Bea Cukai. Contoh Pajak Penghasilan, Pajak Penjualan Barang Mewah, Pajak Bumi dan Bangunan.

- Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah, baik oleh pemerintah Provinsi maupun pemerintah Kota/Kabupaten. Contoh Pajak Kendaran Bermotor, Pajak Hotel dan Restoran, Pajak Reklame.

Sistem Pemungutan Pajak di Indonesia

Sistem Pemungutan Pajak di Indonesia

Setiap negara memiliki sistem atau cara dalam pemungutan pajak yang harus dibayar oleh wajib pajak. Pemungutan pajak secara umum mengenal tiga sistem, yaitu:

- Official Assesment System, yaitu sistem yang memberikan kewenangan pemerintah atau petugas pemungut pajak untuk menghitung dan menentukan jumlah pajak terutang yang harus dibayar wajib pajak. Perhitungan pajak terutang ditetapkan dengan Surat Ketetapan Pajak. Contoh Pajak Bumi dan Bangunan.

- Self Assesment System, yaitu sistem yang memberikan kepercayaan dan kewenangan pada wajib pajak untuk menghitung, menentukan besarnya pajak, melaporkan dan membayarnya sendiri. Pada sistem ini petugas pajak melakukan pengawasan dan bimbingan pada wajib pajak, selain penegakan hukum. Contoh Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM).

- With Holding System, yaitu sistem pemungutan pajak yang memberi wewenang pada pihak ketiga untuk memotong atau memungut, dan menentukan besarnya pajak yang terutang oleh wajib pajak. Contoh pemotongan pajak penghasilan karyawan (PPh pasal 21.

Alur Perpajakan di Indonesia

Dalam rangka peningkatan pelayanan kepada masyarakat wajib pajak perlu adanya perbaikan administrasi perpajakan. Reformasi administrasi perpajakan dibutuhkan untuk meningkatkan kemampuan Direktorat Jenderal Pajak dalam mengawasi pelaksanaan ketentuan perpajakan yang berlaku dengan prinsip Good Governance.

Good Governance yang dilandasi sifat transparan, akuntabel, responsif, independen dan adil, akan mendukung visi Direktorat Jenderal Pajak, yaitu menjadi: Model Pelayanan Masyarakat yang Menyelenggarakan Sistem dan Manajemen Perpajakan Kelas Dunia yang Dipercaya dan Dibanggakan oleh Masyarakat. Perbaikan mutu pelayanan secara berkesinambungan merupakan hal yang mutlak harus dilakukan. Account Representative (AR) berfungsi untuk menjembatani antara kantor pajak dengan wajib pajak, untuk memaksimalkan fungsi bimbingan, konsultasi, dan pembinaan kepada wajib pajak. Ketentuan formal tentang perpajakan diatur dalam UU Ketentuan Umum dan Tata Cara Perpajakan (KUP, dan ketentuan materiil diatur dalam UU Pajak Penghasilan maupun Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Objek dan Cara Pengenaan Pajak

Objek Pajak

Objek pajak adalah segala sesuatu yang menurut undang-undang dijadikan dasar pengenaan pajak. Sistem perpajakan di Indonesia diatur sebagai berikut:

- Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

- Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan (PPh).

- Undang-Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai Barang dan Jasa (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM.

- Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

- Undang-Undang Nomor 13 Tahun 1985 Tentang Bea Materai dan Peraturan Pemerintah No 24 Tahun 2000 Tentang Perubahan Tarif Bea Materai

Cara Pengenaan Pajak

Pajak Penghasilan (PPh)

Pengertian Pajak Penghasilan

Pajak penghasilan adalah pajak yang dikenakan pada orang pribadi atau badan (subjek pajak) atas penghasilan yang diterima atau diperoleh dalam satu tahun pajak.

Subjek Pajak

Subjek pajak adalah orang pribadi atau badan yang diwajibkan membayar pajak berdasarkan kemampuan dan kondisinya. Dalam Pasal 2, subjek pajak adalah orang pribadi atau perseorangan dan warisan yang belum terbagi sebagai suatu kesatuan. Badan yang berbentuk perseroan terbatas, perseroan komanditer, yayasan, badan usaha milik negara atau daerah, dan persekutuan lainnya, juga termasuk sebagai subjek pajak. Selain kedua pihak tersebut, bentuk usaha tetap juga dimasukkan dalam kelompok subjek pajak.

Objek Pajak, yaitu penghasilan atau tambahan kemampuan ekonomis yang diperoleh wajib pajak. Penghasilan yang dimaksud dapat dipakai untuk kegiatan konsumsi atau menambah kekayaan. Berikut ini contoh objek pajak penghasilan:

- Gaji, upah, tunjangan, honorarium, uang pensiun, gratifikasi, komisi, bonus, dan imbalan lainnya atas pekerjaan atau jasa.

- Hadiah yang berasal dari undian atau pekerjaan dan penghargaan.

- Laba usaha, keuntungan yang berasal dari penjualan atau pengalihan harta, keuntungan atas pembebasan utang, dan keuntungan selisih kurs mata uang.

- Bunga premium, diskonto, imbalan karena jaminan pengembalian utang, dividen, dan premi asuransi.

- Royalti, sewa dan penghasilan yang berhubungan dengan kegiatan penggunaan harta, serta penghasilan yang berasal dari usaha berbasis syariah.

- Tambahan kekayaan neto dari penghasilan yang belum terkena pajak, dan sebagainya.

Penghasilan Tidak Kena Pajak

Penghasilan Tidak Kena Pajak (PTKP) adalah pengurangan terhadap penghasilan bruto Wajib Pajak. Besar PTKP ditentukan oleh pemerintah, khususnya Menteri Keuangan, berdasarkan perkembangan ekonomi dan harga kebutuhan pokok di Indonesia. Selain aturan yang tertera dalam pasal 7 Undang-Undang Nomor 36 Tahun 2008, terdapat Peraturan Menteri Keuangan (PMK) RI Nomor 101/PMK.010/2016 tentang Penyesuaian PTKP. Dalam aturan baru ini, jumlah PTKP:

- Untuk diri Wajib Pajak Orang Pribadi sebesar Rp54.000.000,00 (lima puluh empat juta rupiah) per tahun atau Rp4.500.000,00 per bulan.

- Tambahan untuk Wajib Pajak yang kawin sebesar Rp4.500.000,00 (empat juta lima ratus ribu rupiah) per tahun atau Rp375.000,00 per bulan.

- Tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1) sebesar Rp54.000.000,00 (lima puluh empat juta rupiah) per tahun atau Rp4.500.000,00 per bulan.

- Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga sebesar Rp4.500.000,00 (empat juta lima ratus ribu rupiah) per tahun atau Rp375.000,00 per bulan

Tarif Pajak Penghasilan

Menurut Undang-Undang Nomor 36 Tahun 2008 pasal 17, Tarif Pajak yang ditetapkan atas Penghasilan Kena Pajak dan besarnya Pajak Penghasilan dihitung berdasarkan PKP (Penghasilan Kena Pajak). Menurut Undang-Undang Nomor 36 tahun 2008 Pasal 17, Tarif Pajak yang ditetapkan atas penghasilan sebagai berikut:

Wajib Pajak Orang Pribadi (WPOP) dalam negeri

Keterangan: PKP= Penghasilan bersih per tahun – Penghasilan Tidak Kena Pajak (PTKP)

Contoh 1:

Penghitungan pajak yang terutang untuk Wajib Pajak orang pribadi, Jumlah Penghasilan Kena Pajak Rp525.000.000,00. Maka Pajak Penghasilan yang terutang:

5% x Rp50.000.000,00 = Rp 2.500.000,00

15% x Rp200.000.000,00 = Rp 30.000.000,00

25% x Rp250.000.000,00 = Rp 62.500.000,00

30% x Rp25.000.000,00 = Rp 7.500.000,00+

Jumlah Pajak Terutang = Rp 102.500.000,00

Contoh 2:

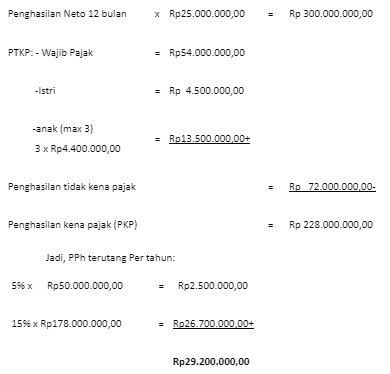

Pak Faruq sebagai karyawan di sebuah Perusahaan, penghasilan neto setiap bulannya Rp25.000.000,00. Pak Faruq sudah menikah dan istrinya tidak bekerja dan mempunyai 4 anak. Pak Faruq memiliki NPWP. Berapakah pajak terutang setiap bulannya?

Jawab:

Wajib pajak badan dalam negeri

Wajib pajak badan dalam negeri dan bentuk usaha tetap Untuk menghitung pajak ini didasarkan pada Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Wajib Pajak Badan, dan Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu. Beberapa hal yang harus diperhatikan adalah sebagai berikut:

- Peredaran Bruto (omzet) Merupakan jumlah peredaran bruto (omzet) semua gerai/counter/ outlet atau sejenisnya baik pusat maupun cabangnya.

- Objek Pajaknya Penghasilan dari usaha yang diterima atau diperoleh wajib pajak dengan peredaran bruto (omzet) yang tidak melebihi Rp4,8 miliar dalam 1 tahun pajak, serta besarnya pajak yang terutang dan harus dibayar adalah 1% dari jumlah peredaran bruto (omzet).

- Jenis usaha yang dikenakan Jenis usaha yang dikenakan diantaranya: usaha dagang, industri, dan jasa, seperti misalnya toko/kios/los kelontong, pakaian, elektronik, bengkel, penjahit, warung/rumah makan, salon, dan usaha lainnya.

- Subjek Pajaknya Subjek pajak adalah orang pribadi dan badan, tidak termasuk Bentuk Usaha Tetap (BUT), yang menerima penghasilan dari usaha dengan peredaran bruto (omzet) yang tidak melebihi Rp4,8 miliar dalam 1 (satu) tahun pajak.

Contoh 1:

Peredaran bruto PT X dalam tahun pajak 2018 sebesar Rp4,5 miliar dengan penghasilan kena pajak sebesar Rp500 juta. Penghitungan pajak yang terutang: seluruh penghasilan kena pajak yang diperoleh dari peredaran bruto tersebut dikenai tarif sebesar 50% dari tarif PPh badan yang berlaku karena jumlah peredaran bruto PT. X tidak melebihi Rp4,8 miliar.

PPh yang terutang: (50% x 25%) x Rp500 juta = Rp62,5 juta.

Contoh 2:

Peredaran bruto PT Y dalam tahun pajak 2018 sebesar Rp30 miliar dengan penghasilan kena pajak sebesar Rp3 miliar. Penghitungan penghasilan kena pajak yang mendapat fasilitas dan tidak mendapat fasilitas:

Jumlah penghasilan kena pajak dari bagian peredaran bruto yang memperoleh fasilitas: (Rp4,8 miliar : Rp30 miliar) x Rp3 miliar = Rp480 juta.

Jumlah penghasilan kena pajak dari bagian peredaran bruto yang tidak memperoleh fasilitas: Rp3 miliar – Rp480 juta = Rp2,52 miliar.

PPh yang terutang:

(50% x 25%) x Rp480 juta = Rp60 juta.

25% x Rp2,52 miliar = Rp630 juta

Jumlah PPh yang terutang = Rp60 juta + Rp630 juta = Rp690 juta.

Pajak Pertambahan Nilai (PPN)

Pengertian Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai atau PPN adalah pungutan yang dibebankan atas transaksi jual-beli barang dan jasa yang dilakukan oleh wajib pajak pribadi atau wajib pajak badan yang telah menjadi Pengusaha Kena Pajak (PKP). Jadi, yang berkewajiban memungut, menyetor dan melaporkan PPN adalah para Pedagang/Penjual. Namun, pihak yang berkewajiban membayar PPN adalah konsumen akhir.

Objek Pajak Pertambahan Nilai (PPN)

Yang dikenakan Pajak Pertambahan Nilai atau biasa disebut dengan Objek PPN adalah:

- Penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) di dalam Daerah Pabean yang dilakukan oleh pengusaha.

- Impor Barang Kena Pajak.

- Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

- Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean.

- Ekspor Barang Kena Pajak berwujud atau tidak berwujud dan Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak (PKP).

Tarif Pajak PPN dan PPnBM

- Tarif PPN menurut ketentuan Undang-Undang No.42 tahun 2009 pasal 7:

- Tarif PPN (Pajak Pertambahan Nilai) adalah 10% (sepuluh persen).

- Tarif PPN (Pajak Pertambahan Nilai) sebesar 0% (nol persen) diterapkan atas ekspor barang kena pajak berwujud, tidak berwujud dan ekspor kena jasa pajak.

- Tarif pajak sebagaimana dimaksud pada ayat (1) dapat berubah menjadi paling rendah 5% (lima persen) dan paling tinggi sebesar 15% (lima belas persen) sebagaimana diatur oleh Peraturan Pemerintah.

Menurut Pasal 8 Undang-Undang No. 42 Tahun 2009, tarif Pajak Penjualan Atas Barang Mewah ditetapkan paling rendah 10% (sepuluh persen) dan paling tinggi sebesar 200% (dua ratus persen). Jika pengusaha melakukan ekspor Barang Kena Pajak yang tergolong mewah maka akan dikenai pajak dengan tarif sebesar 0% (nol persen). Barang Barang yang tergolong mewah dan harus dikenai PPnBM adalah:

- Barang yang bukan merupakan barang kebutuhan pokok.

- Barang yang hanya dikonsumsi oleh masyarakat tertentu.

- Barang yang hanya dikonsumsi oleh masyarakat berpenghasilan tinggi. o Barang yang dikonsumsi hanya untuk menunjukkan status atau kelas sosial.

![]()

Contoh 1:

Seorang PKP bernama Iqbal menjual tunai Barang Kena Pajak dengan Harga Jual Rp30.000.000,00.

Pajak Pertambahan Nilai yang terutang = 10% x Rp30.000.000,00 = Rp3.000.000,00.

PPN sebesar Rp3.000.000,00 tersebut merupakan Pajak Keluaran yang dipungut oleh Pengusaha Kena Pajak Iqbal.

Contoh 2:

Pengusaha Kena Pajak “A” mengimpor Barang Kena Pajak yang tergolong mewah dengan Nilai Impor sebesar Rp5.000.000,00.

Barang Kena Pajak yang tergolong mewah tersebut selain dikenai PPN juga dikenai PPnBM misalnya dengan tarif 20%.

Penghitungan PPN dan PPnBM yang terutang atas impor Barang Kena Pajak yang tergolong mewah tersebut adalah:

Dasar Pengenaan Pajak = Rp5.000.000,00

PPN = 10% x Rp5.000.000,00 = Rp500.000,00

PPnBM = 20% x Rp5.000.000,00= Rp1.000.000,00

Pajak Bumi Bangunan (PBB)

Pengertian Pajak Bumi dan Bangunan (PBB)

Pemerintah telah menerbitkan Undang-Undang Nomor 28 tahun 2009 pada bulan September 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD). Atas dasar tersebut pemerintah mengalihkan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan(PBB-P2) menjadi Pajak Daerah.

Subjek Pajak PBB

Subjek PBB adalah orang pribadi dan badan yang secara nyata memiliki hal hal berikut ini:

- Mempunyai hak atas bumi.

- Memperoleh manfaat atas bumi.

- Memiliki bangunan.

- Menguasai bangunan.

- Memperoleh manfaat atas bangunan.

Objek Pajak PBB

Menurut pasal 77 ayat 1 UU Nomor 28 Tahun 2009, Objek pajak PBB adalah Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Sedangkan menurut pasal 3, objek pajak yang tidak dikenakan Pajak Bumi Bangunan Pedesaan dan Perkotaan adalah:

- Digunakan oleh Pemerintah Daerah untuk penyelenggaraan pemerintahan;

- Digunakan semata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan;

- Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, atau tanah negara yang belum dibebani suatu hak;

- Digunakan oleh perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal balik;

- Digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan oleh Peraturan Menteri Keuangan.

Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2)

Berdasarkan UU Nomor 28 tahun 2009 pasal 80 tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan paling tinggi sebesar 0,3% (nol koma tiga persen) dari Nilai Jual Objek Pajak Kena Pajak (NJOPKP). Sedangkan Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) paling rendah Rp10.000.000,00 untuk setiap Wajib pajak dan Nilai Jual Objek Pajak Kena Pajak ditetapkan dengan Peraturan Daerah.

![]()

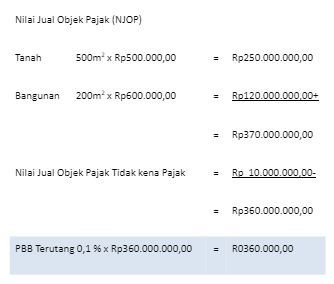

Contoh:

Tuan Aldi memiliki objek pajak yang berkaitan dengan tanah dan bangunan: Tanah seluas 500 m2 dengan nilai Jualnya Rp500.000,00 per m2, rumah seluas 200 m2 dengan nilai jualnya Rp600.000,00 per m2. Hitunglah besarnya PBB yang terutang jika diketahui besarnya NJOPTKP Rp10.000.000,00 dan tarif yang dikenakan sebesar 0,1%.

Jawab:

Bea Materai

Pengertian Bea Materai

Bea meterai merupakan pajak atas dokumen yang terutang sejak saat dokumen tersebut ditandatangani oleh pihak-pihak yang berkepentingan, atau diserahkan kepada pihak lain jika dokumen itu hanya dibuat oleh satu pihak.

Dokumen yang dikenakan Bea Materai

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2000 tentang Perubahan Tarif Bea Meterai dan Besarnya Batas Pengenaan Harga Nominal yang Dikenakan Bea Meterai, berikut ini daftar dokumen yang dikenakan materai.

- Surat perjanjian dan surat-surat lainnya yang dibuat dengan tujuan digunakan sebagai alat pembuktian mengenai perbuatan, kenyataan, atau keadaan yang bersifat perdata.

- Akta-akta notaris termasuk salinannya.

- Akta-akta yang dibuat oleh Pejabat Pembuat Akta Tanah termasuk rangkap-rangkapnya.

- Surat yang memuat jumlah uang, di antaranya: Surat yang menyebutkan penerimaan uang, surat yang menyatakan pembukuan uang atau penyimpanan uang dalam rekening di bank, surat yang berisi pemberitahuan saldo rekening di bank, surat yang berisi pengakuan bahwa utang uang seluruhnya atau sebagiannya telah dilunasi atau diperhitungan.

- Surat berharga seperti wesel, promes, dan aksep.

- Dokumen yang akan digunakan sebagai alat pembuktian di muka Pengendalian, yaitu: Surat-surat biasa dan surat-surat kerumahtanggaan, surat-surat yang semula tidak dikenakan bea meterai berdasarkan tujuannya jika digunakan untuk tujuan lain atau digunakan oleh orang lain selain dari maksud semula.

- Tarif Bea materai Bea Meterai adalah pajak yang dikenakan atas pemanfaatan dokumen, seperti surat perjanjian, akta notaris, serta kwitansi pembayaran, surat berharga dan efek, yang memuat jumlah uang atau nominal di atas jumlah tertentu sesuai dengan ketentuan.

1.

Jawablah pertanyaan berikut ini!

Pak Doni menghitung dan menentukan sendiri besarnya pajak, kemudian membayar dan melaporkannya. Berarti dalam pemungutannya menggunakan sistem….

A. With Holding

B. Official Assesment

C. Self Assessment

D. With Holding dan Official Assessment

E. Self Assessment Dan Withholding

JAWABAN BENAR

C.

Self Assessment

PEMBAHASAN

Self Assesment System, yaitu sistem yang memberikan kepercayaan dan kewenangan pada wajib pajak untuk menghitung, menentukan besarnya pajak, melaporkan dan membayarnya sendiri. Pada sistem ini petugas pajak melakukan pengawasan dan bimbingan kepada wajib pajak, selain penegakan hukum.

2.

Jawablah pertanyaan berikut ini!

Wajib Pajak dalam mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dapat dilakukan dengan cara ….

A. datang ke Kantor Pelayanan Pajak

B. secara online

C. lewat kantor pos

D. datang ke Kantor Pelayanan Pajak atau bisa secara online

E. datang ke Kantor Pelayanan Pajak atau Bank yang ditunjuk

JAWABAN BENAR

D.

datang ke Kantor Pelayanan Pajak atau bisa secara online

PEMBAHASAN

Wajib pajak mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dapat dilakukan dengan cara langsung dating ke Kantor Pelayanan Pajak (KPP) atau secara online.

3.

Jawablah pertanyaan berikut ini!

Fadia bekerja di sebuah kantor akuntan. Besarnya penghasilan Fadia sudah dikenai pajak penghasilan. Untuk mempermudah pembayaran pajak, nilai pajak penghasilan dipotong gaji oleh bendahara. Berdasarkan ilustrasi tersebut, sistem pemungutan pajak yang digunakan adalah….

A. Self Assessment

B. With Holding

C. Official Assesment

D. Self Assessment

E. With Profit Holding

JAWABAN BENAR

B.

With Holding

PEMBAHASAN

Fadia bekerja di sebuah kantor akuntan. Besarnya penghasilan Fadia sudah dikenai pajak penghasilan. Untuk mempermudah pembayaran pajak, nilai pajak penghasilan dipotong gaji oleh bendahara. Berdasarkan ilustrasi tersebut, sistem pemungutan pajak yang digunakan adalah withholding.

With Holding System, yaitu sistem pemungutan pajak yang memberi wewenang pada pihak ketiga untuk memotong atau memungut, dan menentukan besarnya pajak yang terutang oleh wajib pajak. Contoh pemotongan pajak penghasilan karyawan (PPh pasal 21).

4.

Jawablah pertanyaan berikut ini!

Perhatikan transaksi berikut.

- Pembelian sepeda motor.

- Pembelian bibit jagung di toko pertanian.

- Pembelian telur di minimarket.

- Pembelian notebook di Korea.

- Pembelian beras di supermarket.

Transaksi yang tidak dikenakan Pajak Pertambahan Nilai adalah ….

A. 1, 2, dan 3

B. 1, 2, dan 4

C. 2, 3, dan 4

D. 2, 3, dan 5

E. 3, 4, dan 5

JAWABAN BENAR

D.

2, 3, dan 5

PEMBAHASAN

Transaksi yang tidak dikenakan Pajak Pertambahan Nilai adalah:

- Pembelian bibit jagung di toko pertanian.

- Pembelian telur di minimarket.

- Pembelian beras di supermarket.

5.

Jawablah pertanyaan berikut ini!

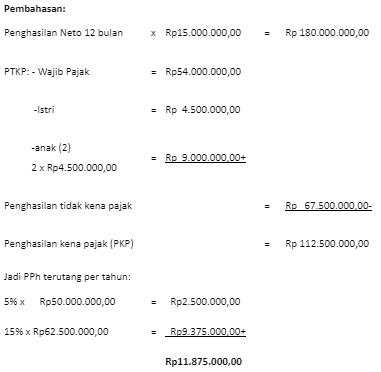

Abyan seorang manajer di perusahaan konstruksi. Penghasilannya Rp15.000.000,00 sebulan. Abyan sudah menikah dan mempunya dua anak. Istrinya tidak bekerja, berapa pajak terutang Abyan tiap tahun ….

A. Rp11.525.000,00

B. Rp11.875.000,00

C. Rp12.000.000,00

D. Rp12.500.000,00

E. Rp12.875.000,00

JAWABAN BENAR

B.

Rp11.875.000,00

PEMBAHASAN

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar