Daftar Materi

MATERI

Kualitas Sistem Informasi Akuntansi

Kalian harus tahu, ya, bahwa informasi keuangan akan bermanfaat bila kita memenuhi tujuh kualitas berikut ini:

- Relevan, Relevansi suatu informasi harus dihubungkan dengan maksud penggunaannya atau fungsinya.

- Dapat dimengerti, Informasi harus dapat dimengerti oleh pemakainya dan dinyatakan dalam bentuk dan dengan istilah yang disesuaikan dengan batas pengertian para pemakai.

- Daya uji, Untuk meningkatkan manfaatnya, informasi harus dapat diuji kebenarannya oleh para pengukur yang independen dengan menggunakan metode pengukuran yang sama.

- Netral, Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak tergantung pada kebutuhan dan keinginan pihak tertentu.

- Tepat waktu, Informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut.

- Daya banding, Informasi akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama ataupun dengan laporan keuangan perusahaan lain pada periode yang sama.

- Lengkap, Informasi keuangan dikatakan lengkap bila dapat memenuhi keenam tujuan kualitatif di atas dan dapat memenuhi standar pengungkapan dalam laporan keuangan.

Prinsip dan Konsep Akuntansi

PRINSIP AKUNTANSI

Dalam menyusun informasi akuntansi, kita harus berpegang pada prinsip dasar berikut ini:

- Basis Akrual (Accrual Basic), yaitu pencatatan transaksi dicatat pada saat terjadinya peristiwa ekonomi.

- Kelangsungan Usaha (Business Continuity), yaitu Perusahaan dalam melakukan kegiatan usahanya tentunya berupaya untuk melaksanakan kegiatan perusahaan secara berkesinambungan atau terus-menerus.

- Kesatuan Usaha (Business Entity), yaitu perusahaan merupakan suatu kesatuan ekonomi yang terpisah dari pihak yang berkepentingan dengan sumber perusahaan.

- Pengaitan Biaya (Relevancy)

- Harga Perolehan (Historical Cost), yaitu Setiap transaksi pembelian satu barang harus dicatat sebesar harga perolehan tersebut. Sebagai sebuah contoh, misalnya pada saat Anda ingin membeli laptop, harga yang ditawarkan sebesar Rp 10.000.000,- setelah terjadi proses tawar menawar dengan penjual maka harga tersebut didapat dengan harga Rp 9.500.000,-. Dari kejadian yang diceritakan tersebut yang menjadi harga perolehan laptop yang harus dicatat adalah Rp 9.500.000,-, sehingga yang dicatat dalam pencatatan muncul dengan angka Rp 9.500.000,-

KONSEP DASAR LAPORAN KEUANGAN

- Konsep Entitas Usaha. Konsep entitas usaha penting karena membatasi data transaksi dalam sistem akuntansi terhadap data yang berhubungan langsung dengan kegiatan usaha. Konsep ini menghendaki pemisahan secara tegas antara perusahaan dengan pemilik. Untuk perusahaan perseorangan dan usaha bersama hendaknya dibuat satu pos yang menjelaskan hubungan antara pemilik dan perusahaan, seperti rekening prive (pengambilan pribadi). Pemindahan harta dari perusahaan ke pemilik harus melalui transaksi pembagian laba.

- Kelangsungan Usaha. Konsep ini menghendaki adanya dasar pemikiran bahwa suatu perusahaan didirikan untuk jangka waktu tak terbatas.

- Konsep Dasar Keuangan. Konsep ini menghendaki agar penyusunan laporan keuangan menggunakan kesatuan unit pelaporan (unit keuangan setempat antara lain: rupiah, dollar, dan sebagainya) sehingga ada kesatuan pemahaman dari pembaca laporan keuangan.

- Konsep Realisasi. Penghasilan Konsep ini menyatakan bahwa realisasi penghasilan adalah ketika adanya penjualan atau penyerahan jasa, bukan saat pembayarannya.

- Konsep Harga. Pokok Konsep ini menghendaki adanya pengukuran aset sebesar nilai perolehan awal (historical cost) dan pengakuan kewajiban sebesar nilai yang harus dibayar ketika jatuh tempo.

- Konsep Membandingkan antara Penghasilan dan Biaya. Konsep ini menghendaki adanya ketetapan dalam menandingkan penghasilan satu periode buku dengan biaya untuk memperoleh penghasilan tersebut. Penghasilan yang melebihi satu periode tidak diperkenankan untuk ditandingkan dengan biaya yang melebihi satu periode.

- Konsep Konsistensi. Konsep ini menghendaki penggunaan metode-metode secara tepat dari satu periode ke periode selanjutnya. Jika terpaksa diadakan perubahan untuk memberi manfaat pada laporan keuangan, maka harus diberikan penjelasan mengenai pengaruhnya terhadap laporan tersebut.

- Konsep Penjelasan/Pengungkapan. Konsep ini menghendaki agar laporan keuangan mencakup informasi yang diperlukan untuk penyajian yang terbuka, sehingga tidak membuat pembaca keliru menafsir laporan keuangan tersebut.

- Konsep Materialitas . Materialitas merupakan pelengkap dari konsep penjelasan. Dalam konsep ini dikehendaki bahwa hal-hal yang material (dipandang berbobot), baik jumlah maupun keadaannya, memerlukan penjelasan yang memadai.

- Konsep Hati-hati. Dalam laporan keuangan tidak diperkenankan menunjukkan aset di atas harga pokoknya, demikian juga kewajiban. Konsep ini menghendaki kecenderungan minimalisasi pencantuman modal, yaitu dengan menetapkan bahwa laba atau penghasilan tidak bisa diakui sebelum direalisasi, sedangkan rugi/kewajiban harus diakui begitu bisa diperkirakan.

- Konsep Biaya.

- Konsep objektivitas, Konsep ini menghendaki bahwa semua pos yang dicantumkan dalam laporan keuangan harus didukung oleh bukti-bukti yang objektif (bukti yang dapat diterima kebenarannya).

- Konsep unit pengukuran, yaitu seluruh informasi utama dalam laporan keuangan itu diukur dengan satuan ukur uang.

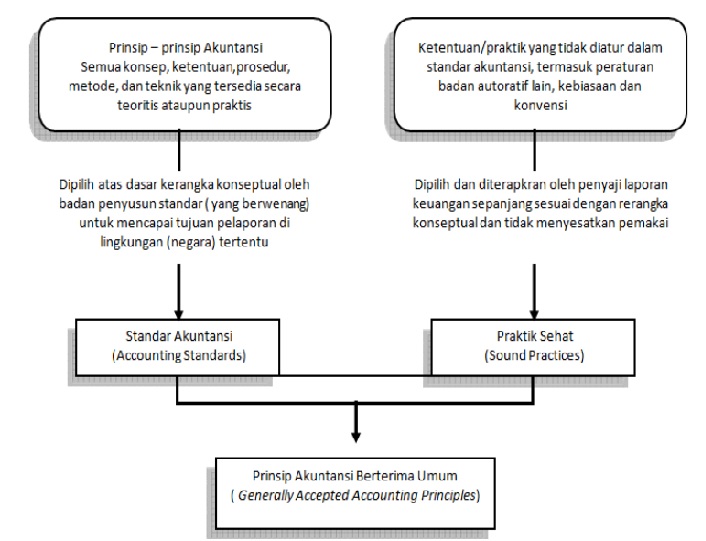

Standar Akuntansi

Sobat Pintar, apa sih standar akuntansi itu?

Standar akuntansi yaitu prinsip-prinsip akuntansi yang telah dipilih dan dituangkan dalam bentuk ketentuan resmi sebagai acuan utama praktik akuntansi di lingkungan (negara) tertentu. Untuk lebih jelasnya hubungan antara Prinsip Akuntansi, Standar Akuntansi, dan Prinsip Akuntansi Berterima Umum (PABU), yuk, perhatikan bagan berikut ini!

Pemakaian sistem informasi akuntansi

Sobat pintar tahu gak sih untuk siapa sajakah penggunaan sistem informasi akuntansi ini?

Banyak pihak yang memerlukan dan menggunakan informasi akuntansi. Mereka dibagi menjadi:

- Pihak intern. Pemakai informasi akuntansi semacam ini biasanya adalah pimpinan perusahaan ataupun manajer perusahaan.

- Pihak ekstern. Pemakai informasi akuntansi semacam ini dapat dirincikan lagi menjadi:

- Pemilik. Pemilik memerlukan informasi akuntansi untuk mengetahui posisi keuangan, melihat investasi, membandingkan jumlah rekening dengan periode sebelumnya dan prospek perusahaan di masa yang akan datang serta hasil yang dapat dicapai oleh perusahaannya.

- Investor. Investor memerlukan informasi akuntansi untuk menentukan keputusan dalam membeli, menahan, atau menjual investasi mereka dalam sebuah perusahaan.

- Karyawan. Karyawan memerlukan informasi akuntansi untuk menilai kemampuan perusahaan dalam hal memberikan balas jasa, pensiun, dan kesempatan kerja.

- Kreditor. Kreditor memerlukan informasi akuntansi untuk menilai kemampuan perusahaan apakah bisa mengembalikan pinjaman dan bunganya sesuai tanggal jatuh tempo.

- Pemasok. Pemasok memerlukan informasi akuntansi untuk menilai kemampuan perusahaan dalam membayar utang atas pembelian barang yang dibeli perusahaan pada saat sebelum/sesudah jatuh tempo.

- Pelanggan. Pelanggan memerlukan informasi akuntansi untuk menilai kelangsungan usaha perusahaan.

- Pemerintah. Pemerintah memerlukan informasi akuntansi untuk mengatur aktivitas perusahaan, kebijakan pajak, dan dasar penyusun statistik pendapatan nasional.

- Masyarakat. Masyarakat memerlukan informasi akuntansi untuk menilai perkembangan perusahaan, terutama yang berkaitan dengan kontribusi perusahaan terhadap perekonomian nasional.

Profesi Akuntansi

Yuk, cari tahu apa saja profesi akuntansi, siapa tahu sobat pintar ada yang minat berprofesi menjadi akuntan di bawah ini.

Profesi Akuntan secara garis besar, akuntan dapat digolongkan menjadi empat:

- Akuntan Intern, merupakan akuntan yang bekerja pada suatu perusahaan sebagai karyawan yang menjalankan fungsi akuntansi pada perusahaan tempatnya bekerja. Pekerjaannya meliputi audit intern, menyusun laporan keuangan, mendesain sistem akuntansi perusahaan, menyusun anggaran perusahaan, mengurus perpajakan, dan lainnya

- Akuntan Publik, adalah akuntan yang bekerja secara independen guna menjalankan fungsi audit terhadap kewajaran laporan keuangan. Akuntan publik juga menjalankan proses akuntansi perusahaan klien berdasarkan SAP dan SPAP. Hasil audit laporan keuangan perusahaan ini nantinya berupa pernyataan yang dituang dalam laporan keuangan auditan.

- Akuntan Pemerintah, adalah akuntan yang bekerja di departemen tertentu sebagai pegawai pemerintah untuk menjalankan fungsi akuntansi demi kepentingan pengawasan dan pemeriksaan keuangan negara seperti BPK (Badan Pemeriksa Keuangan) dan BPKP (Badan Pemeriksa Keuangan dan Pembangunan). Contoh Politeknik Keuangan Negara STAN adalah salah satu lembaga pendidikan yang menyiapkan akuntan pemerintah.

- Akuntan Pendidik, adalah akuntan yang tugasnya mengajarkan dan mengembangkan disiplin ilmu akuntansi pada masyarakat melalui jalur pendidikan. Akuntan pendidik biasanya berprofesi seperti dosen atau guru

Bidang Akuntansi

Yuk, cari tahu apa saja bidang akuntansi, siapa tahu sobat pintar ada yang tertarik bergabung di bidang ini.

Menurut manfaat pemakaiannya, akuntansi bisa dikelompokkan menjadi:

- Akuntansi Keuangan (Financial Accounting). Bidang ini menangani masalah pencatatan transaksi dalam suatu perusahaan atau unit ekonomi yang lain dan juga menangani penyusunan laporan keuangan secara periodik dari catatan-catatan tersebut.

- Akuntansi Pemeriksaan (Auditing). Bidang ini menangani suatu pemeriksaan atas catatan-catatan akuntansi secara bebas.

- Akuntansi Biaya (Cost Accounting). Bidang ini menekankan masalah penetapan dan pengendalian biaya. Ruang lingkupnya berupa biaya selama proses produksi dan harga pokok dari barang yang selesai diproduksi.

- Akuntansi Manajemen (Management Accounting). Bidang ini menggunakan data historis maupun data tafsiran untuk membantu manajemen dalam operasi sehari-hari dan perencanaan operasi mendatang. Bidang ini juga mengolah soal-soal khusus yang dihadapi para manajer perusahaan dari berbagai jenjang organisasi.

- Akuntansi Perpajakan (Tax Accounting). Bidang ini mencakup penyusunan surat pemberitahuan pajak serta mempertimbangkan konsekuensi perpajakan dari transaksi usaha yang direncanakan.

- Akuntansi Anggaran (Budgeting). Bidang ini menyajikan rencana operasi keuangan untuk suatu periode tertentu dan menyampaikan data perbandingan dari operasi sebenarnya dengan rencana yang telah ditetapkan.

- Akuntansi Pendidikan (Educational Accounting). Bidang ini merupakan bidang spesialisasi akuntansi yang bergerak dalam penyebaran pendidikan akuntansi pada masyarakat.

- Akuntansi pemerintahan (Governmental Accounting).Bidang ini berhubungan dengan pencatatan dan pelaporan transaksi ekonomi di lembaga-lembaga pemerintahan.

- Akuntansi Sosial (Social Accounting). Bidang ini berhubungan dengan pencatatan dan pelaporan tentang perubahan sosial akibat kemajuan teknologi, ekonomi dan budaya.

Etika Profesi Akuntansi

Sobat, yuk pahami pentingnya etika bagi para profesi akuntansi!

Etika Profesi Akuntansi adalah seperangkat standar sikap yang dirancang secara praktis, realistis, dan idealis bagi para anggota profesi yang bersangkutan. Adapun 8 kode etik akuntan yaitu:

- Tanggung jawab profesi, dengan menggunakan pertimbangkan moral, melakukan peningkatan jasa, menjaga kepercayaan klien, dan mengembangkan ilmunya.

- Kepentingan publik, dapat mendahulukan kepentingan pihak pemakai informasi akuntansi dan menjaga kepercayaannya.

- Integritas, dapat menyelesaikan seluruh tugasnya dengan bertanggung jawab dan profesional.

- Objektivitas, dapat menjaga objektivitasnya dengan bersikap independen dan netral, bebas dari benturan kepentingan.

- Kompetensi dan kehati-hatian profesional, dapat mengamati standar teknis dan etika profesi, meningkatkan kompetensi dan mutu pelayanan.

- Kerahasiaan, dapat menjaga kerahasiaan informasi yang diperolehnya, tidak mengungkapkan informasi tanpa persetujuan dari pihak pemilik informasi.

- Perilaku profesional.

- Standar teknis.

1.

Jawablah pertanyaan berikut ini!

Berikut ini adalah prinsip dasar etika

- Menghindari pelanggaran etika yang terlihat remeh

- Memusatkan perhatian pada reputasi jangka panjang

- Memfokuskan pada pelanggaran yang bernilai besar

- Bersiap menghadapi konsekuensi yang kurang baik bila berpegang pada perilaku etis

- Memusatkan perhatian pada reputasi akuntan dan perusahaan

Tiga prinsip dasar perilaku etis bagi akuntan adalah…

A. 1, 2, dan 3

B. 1, 2, dan 4

C. 1, 3, dan 5

D. 2, 3, dan 4

E. 2, 4, dan 5

JAWABAN BENAR

E.

2, 4, dan 5

PEMBAHASAN

Prinsip dasar perilaku etis bagi akuntan adalah memusatkan perhatian pada reputasi jangka panjang, bersiap menghadapi konsekuensi yang kurang baik bila berpegang pada perilaku etis, dan memusatkan perhatian pada reputasi akuntan dan perusahaan.

2.

Jawablah pertanyaan berikut ini!

Bagi pemerintah informasi akuntansi suatu perusahaan sangat penting untuk diketahui, hal ini untuk keperluan…

A. Naik turunnya pembayaran dividen

B. Penetapan jumlah pajak

C. Jumlah karyawan dan peningkatan gaji

D. Kemampuan perusahaan mengembalikan pinjaman

E. Pembayaran bahan baku yang dipasok

JAWABAN BENAR

B.

Penetapan jumlah pajak

PEMBAHASAN

Pemerintah memerlukan informasi akuntansi untuk mengatur aktivitas perusahaan, kebijakan pajak, dan dasar penyusun statistik pendapatan nasional.

3.

Jawablah pertanyaan berikut ini!

Berikut ini yang termasuk pihak-pihak intern yang memerlukan informasi akuntansi adalah…

A. Kreditur

B. Manajer

C. Pemerintah

D. Investor

E. Masyarakat

JAWABAN BENAR

B.

Manajer

PEMBAHASAN

Pihak intern yang memerlukan informasi akuntansi adalah manajer.

4.

Jawablah pertanyaan berikut ini!

Akuntan yang bekerja memeriksa pembukuan dan jasa konsultasi manajemen serta bekerja secara independen disebut ….

A. Akuntan publik

B. Akuntan perusahaan

C. Akuntan internal

D. Akuntan pemerintah

E. Akuntan pendidik

JAWABAN BENAR

A.

Akuntan publik

PEMBAHASAN

Akuntan publik adalah akuntan yang bekerja secara independen guna menjalankan fungsi audit terhadap kewajaran laporan keuangan.

5.

Jawablah pertanyaan berikut ini!

Dosen yang mencetak akuntan termasuk dalam kategori akuntan ….

A. manajemen

B. pemasaran

C. publik

D. pendidik

E. pemerintah

JAWABAN BENAR

D.

pendidik

PEMBAHASAN

Akuntan pendidik adalah akuntan yang tugasnya mengajarkan dan mengembangkan disiplin ilmu akuntansi pada masyarakat melalui jalur pendidikan. Akuntan pendidik biasanya berprofesi seperti dosen atau guru.

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar