Daftar Materi

MATERI

Dokumen Bukti Transaksi

DOKUMEN BUKTI TRANSAKSI

Pencatatan tersebut sebaiknya didasarkan pada dokumen sumber atau bukti transaksi keuangan yang disebut sumber pencatatan. Bukti transaksi dapat dibedakan sesuai dengan kejadiannya, transaksi yang terjadi di perusahaan terdiri dari transaksi internal, dan transaksi yang terjadi dengan pihak di luar perusahaan adalah transaksi eksternal.

MACAM-MACAM DOKUMEN TRANSAKSI

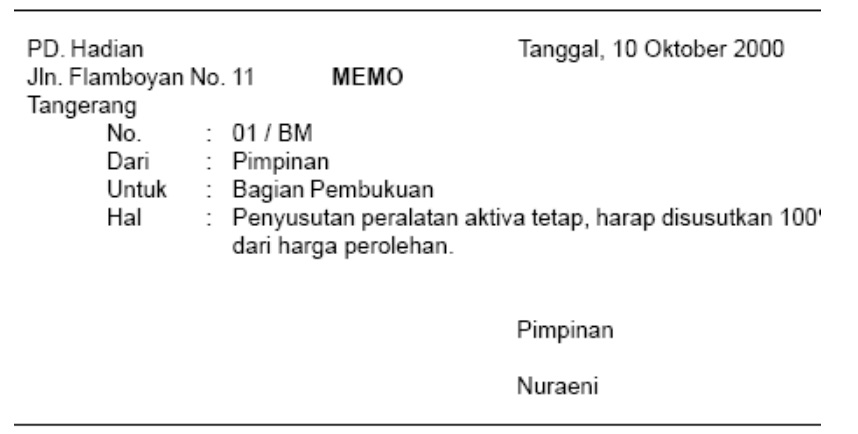

- Bukti pencatatan intern atau transaksi internal adalah bukti pencatatan yang dibuat perusahaan untuk kepentingan perusahaan sendiri dan tidak berhubungan dengan pihak luar perusahaan , dan biasanya berbentuk memo.

- Bukti pencatatan ekstern atau transaksi eksternal adalah bukti pencatatan yang terjadi antara perusahaan dengan pihak di luar perusahaan.

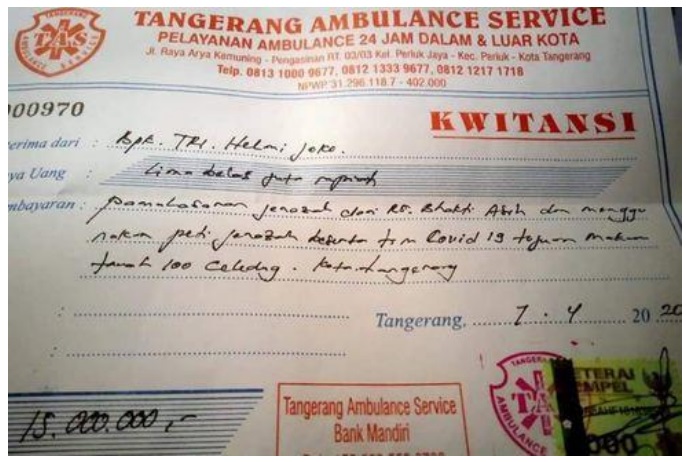

- Kwitansi adalah tanda bukti pembayaran yang dibuat dan ditandatangani oleh pihak penerima uang.

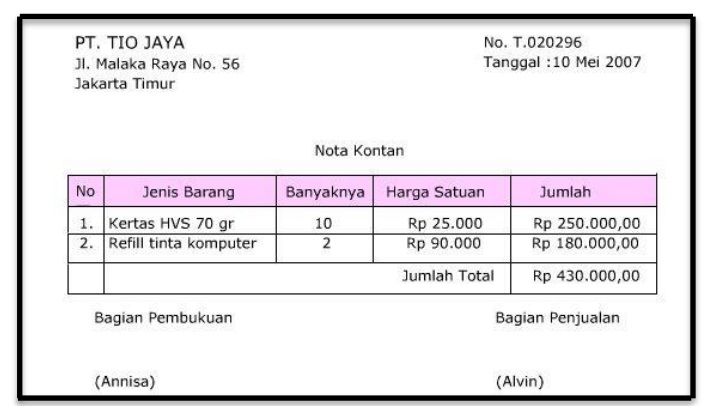

- Nota atau nota kontan adalah bukti penjualan atau pembelian tunai.

- Cek (Cheque) adalah perintah yang diterima dari pihak lain sebagai alat untuk melakukan pembayaran melalui bank.

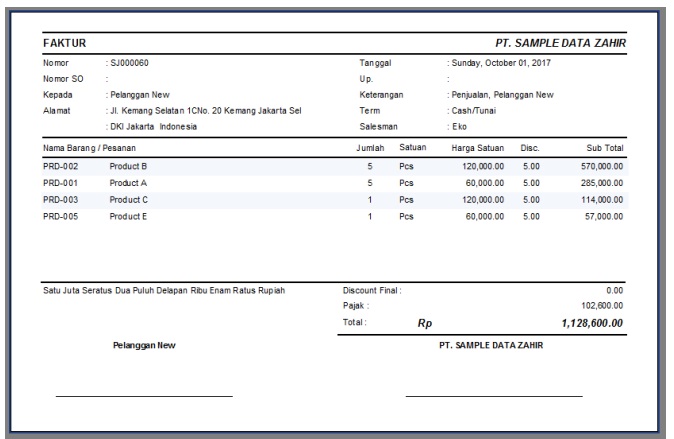

- Faktur adalah bukti transaksi untuk pembelian dan penjualan kredit yang dibuat pihak penjual kepada pihak pembeli. Pembeli akan menerima faktur asli sebagai bukti pencatatannya, sedangkan penjual akan menerima faktur tembusan sebagai bukti pencatatannya.

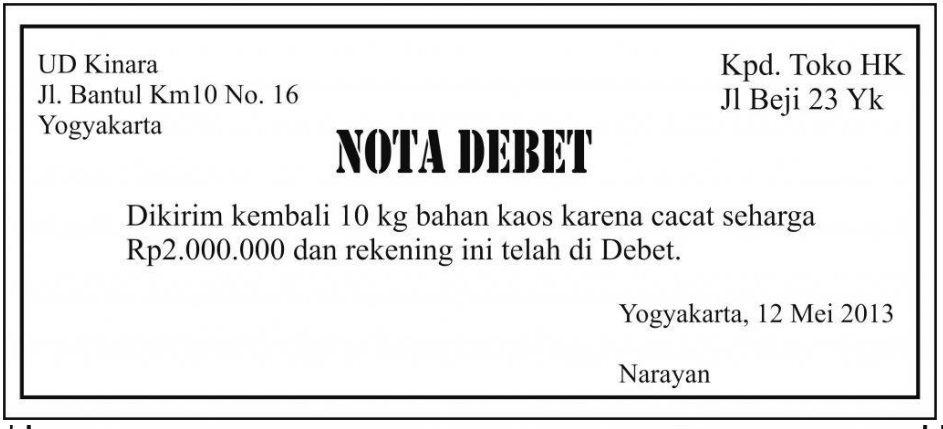

- Nota debit adalah nota yang yang berisikan dokumen transaksi sebagai permintaan pengurangan harga kepada pihak penjual atau bukti yang berisi informasi yang menyatakan tentang pengiriman kembali barang yang tidak sesuai dengan pesanan (rusak).

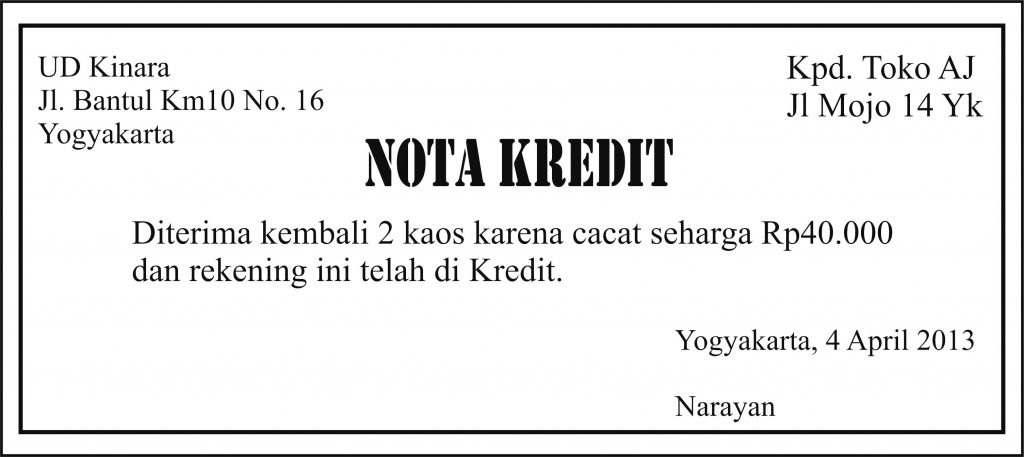

- Nota kredit adalah bukti transaksi penerimaan barang yang telah dijual atau pengambilan barang. Nota kredit yang dikeluarkan oleh penjual ini berfungsi sebagai alat persetujuan dari penjual atas permohonan pengurangan harga yang diminta oleh pembeli karena barang yang diterima mengalami kerusakan atau tidak sesuai dengan apa yang dipesan oleh pembeli.

Akun/Rekening

Source: www.freepik.com

Nah, sobat, pelajari yuk mengenai akun/rekening di bawah ini.

PENGERTIAN AKUN

Nah sobat, sebenarnya akun/rekening itu apa sih?

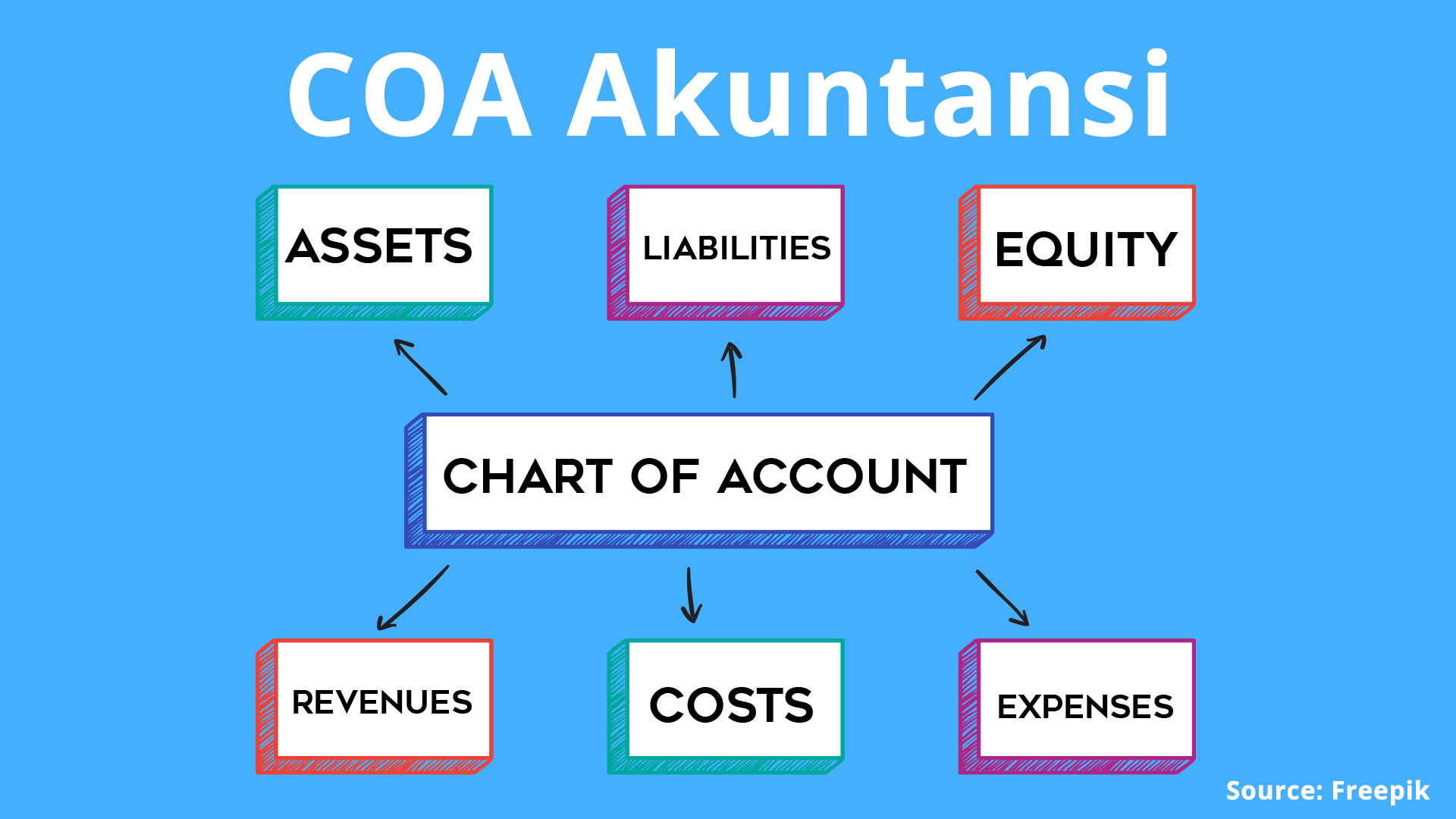

Akun atau rekening adalah suatu alat yang digunakan untuk mencatat transaksi-transaksi keuangan yang bersangkutan dengan aset, kewajiban, ekuitas, pendapatan, dan beban. Akun atau rekening memberikan informasi tentang operasional perusahaan setiap hari, sehingga dapat diketahui besarnya perubahan aset, liabilitas, ekuitas, pendapatan, dan beban. Jumlah akun yang perlu diadakan dalam pembukuan suatu perusahaan tergantung pada kebutuhan , kumpulan akun yang digunakan suatu perusahaan disebut buku besar atau ledger.

KLASIFIKASI AKUN/REKENING

Ini nih, macam-macam akun yang perlu sobat tahu.

Tahukah sobat, akun atau rekening itu dapat diklasifikasikan menjadi dua, yaitu akun riil (posisi keuangan) dan akun nominal (laba-rugi).

Akun Riil ( Posisi Keuangan) adalah akun yang pada akhir periode dilaporkan dalam laporan posisi keuangan. Akun ini meliputi akun aset, liabilitas, dan ekuitas (modal).

- Rekening Aset (Harta). Harta perusahaan yang terdapat dalam akun meliputi aset lancar atau harta lancar, investasi jangka panjang, aset tetap atau harta tetap, dan aktiva/harta tidak berwujud.

- Aset Lancar ( Current Asset), yaitu aset yang mudah dicairkan dan habis dipakai dalam satu periode akuntansi. dan lain-lain Contoh : kas, piutang usaha,piutang wesel, surat berharga, perlengkapan, asuransi dibayar dimuka, sewa dibayar dimuka,

- Investasi jangka panjang (Long Terms Investment), adalah investasi yang dilakukan perusahaan dalam jangka waktu lebih dari satu tahun. Contoh : investasi saham dan investasi obligasi

- Aset tetap (fixed asset), adalah aset berwujud yang digunakan untuk operasi perusahaan dan mempunyai masa manfaat satu tahun atau lebih. Contoh : Tanah atau hak atas tanah, bangunan, mesin, peralatan , kendaraan.

- Aset tidak berwujud (intangible asset) adalah aset yang berupa hak-hak istimewa yang dapat menguntungkan perusahaan. Contoh : Goodwill, hak paten, hak cipta, dsb.

- Rekening Liabilitas (utang) dikelompokan menjadi utang lancar dan hutang jangka panjang.

- Liabilitas lancar (current liability) adalah liabilitas yang harus dilunasi dalam jangka waktu kurang dari 1 tahun. Contoh : utang usaha, utang wesel, utang gaji, pendapatan diterima di muka, beban yang terutang.

- Liabilitas jangka panjang (long term liability) adalah liabilitas kepada pihak lain atau kreditur yang harus dilunasi dalam jangka waktu lebih dari 1 tahun. Contoh : utang obligasi, utang hipotik, utang bank.

- Rekening Ekuitas (modal) adalah bagian hak pemilik terhadap kekayaan perusahaan, yaitu selisih antara aset dikurangi dengan liabilitas. Contoh: ekuitas rumah, ekuitas pemilik, dan ekuitas pemegang saham.

Akun Nominal (Laba-Rugi) Adalah akun yang pada akhir periode dilaporkan dalam laporan laba-rugi. Meliputi akun :

- Pendapatan atau penghasilan adalah hasil bruto yang diterima perusahaan dalam melakukan operasionalnya.

- Pendapatan usaha : pendapatan jasa, penjualan barang dagangan.

- Pendapatan di luar usaha : pendapatan bunga, pendapatan dari laba penjualan aset tetap.

- Beban adalah biaya-biaya yang dikeluarkan perusahaan dan yang harus diakui selama usaha untuk memperoleh pendapatan.

- Beban usaha : beban gaji, beban sewa, beban listrik, dll.

- Beban di luar usaha : beban bunga, rugi penjualan aset, dsb.

1.

Jawablah pertanyaan berikut ini!

Manakah akun-akun dibawah ini yang termasuk akun-akun nominal?

A. Pendapatan, beban, ikhtisar laba-rugi

B. Pendapatan, beban dibayar dimuka, dan ikhtisar laba-rugi

C. Pendapatan diterima dimuka, beban, dan ikhtisar laba-rugi

D. Pendapatan diterima dimuka, modal, dan ikhtisar laba-rugi

E. Modal, beban, prive, dan ikhtisar laba-rugi

JAWABAN BENAR

A.

Pendapatan, beban, ikhtisar laba-rugi

PEMBAHASAN

Akun nominal adalah adalah akun yang pada akhir periode dilaporkan dalam laporan laba-rugi. Contoh akun nominal adalah pendapatan, beban dan ikhtisar laba-rugi.

2.

Jawablah pertanyaan berikut ini!

Transaksi pembelian secara kredit didukung dengan bukti transaksi ….

A. Nota kontan

B. Faktur

C. Nota debet

D. Nota kredit

E. Kwitansi

JAWABAN BENAR

B.

Faktur

PEMBAHASAN

Faktur adalah bukti transaksi untuk pembelian dan penjualan kredit yang dibuat pihak penjual kepada pihak pembeli. Pembeli akan menerima faktur asli sebagai bukti pencatatannya, sedangkan penjual akan menerima faktur tembusan sebagai bukti pencatatannya.

3.

Jawablah pertanyaan berikut ini!

Perhatikan akun dibawah ini!

- Kas

- Utang

- Piutang

- Saham

- Perlengkapan

- Ekuitas

Yang termasuk dalam akun aset (harta) lancar adalah :

A. 1,2,3

B. 1,3,5

C. 2,3,4

D. 2,3,5

E. 3,4,6

JAWABAN BENAR

B.

1,3,5

PEMBAHASAN

Harta lancar adalah harta yang mudah dicairkan dan habis dipakai dalam satu periode akuntansi. Contoh : kas, piutang usaha,piutang wesel, surat berharga, perlengkapan, asuransi dibayar dimuka, sewa dibayar di muka.

4.

Jawablah pertanyaan berikut ini!

Hasil bruto yang diterima perusahaan dalam melakukan operasionalnya disebut....

A. Piutang

B. Ekuitas

C. Kas

D. Liabilitas

E. Pendapatan

JAWABAN BENAR

E.

Pendapatan

PEMBAHASAN

Pendapatan atau penghasilan adalah hasil bruto yang diterima perusahaan dalam melakukan operasionalnya. Pendapatan dibedakan menjadi pendapatan operasional dan non operasional.

5.

Jawablah pertanyaan berikut ini!

Dibawah ini yang termasuk transaksi eksternal adalah ....

A. Penggunaan perlengkapan

B. Penggunaan peralatan

C. Pembelian peralatan

D. Pemanfaatan gedung

E. Pemakaian harta oleh pemilik

JAWABAN BENAR

C.

Pembelian peralatan

PEMBAHASAN

Transaksi eksternal adalah transaksi yang terjadi antara perusahaan dengan pihak di luar perusahaan.

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar