Daftar Materi

MATERI

Pengertian dan Karakteristik

Source: www.pengajar.co.id

Sobat, tahu gak sih, apa itu perusahaan dagang?

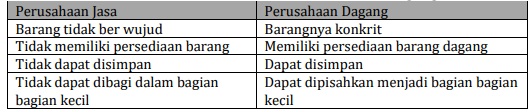

Perusahaan dagang adalah perusahaan yang bisnis utamanya membeli barang dari pemasok dan menjual lagi ke konsumen tanpa mengubah wujud barang tersebut. Sebagai contoh yang biasa kita temui adalah toko kelontong dan supermarket. Kedua jenis bisnis ini membeli barang kebutuhan sehari-hari dari pemasok dan menjual kembali kepada konsumen. Berikut perbedaan antara perusahaan dagang dan jasa.

TRANSAKSI PADA PERUSAHAAN DAGANG

- Pembelian Barang Dagang (Purchases), adalah aktivitas memperoleh barang dagangan untuk dijual kembali. Pembelian dapat dilakukan baik secara tunai maupun secara kredit. Pembelian tunai yaitu pembelian barang yang langsung diikuti oleh pembayaran tunai, sedangkan pembelian kredit adalah pembelian barang yang pembayarannya ditangguhkan. Dalam melaksanakan pembelian barang yang akan dijual perusahaan harus memperhatikan hal-hal sebagai berikut:

- Syarat Pembayaran. Terkadang perusahaan memberikan diskon penjualan kepada konsumen. Perusahaan akan memberikan diskon apabila persyaratan yang diharapkan terpenuhi. Pemberian syarat oleh pihak penjual kepada konsumen tersebut dalam perusahaan dagang disebut syarat pembayaran. Syarat pembayaran ini dimaksudkan untuk mempercepat penerimaan pembayaran. Selain itu juga bertujuan untuk merangsang konsumen untuk membeli barang dagang karena pemberian potongan harga atau diskon sehingga jumlah penjualan dapat meningkat. Ada beberapa istilah dalam syarat pembayaran yang digunakan. Baik kita akan membahas syarat pembayaran sebagai berikut:

- n/30, ketentuan pembayaran tersebut dapat berarti bahwa pembayaran dilakukan selambat-lambatnya 30 hari setelah pembelian barang dan tanpa diskon penjualan.

- 3/10, n/30, syarat pembayaran ini dapat berarti bahwa penjualan akan dikenakan diskon 3% jika pembayaran dilakukan dalam waktu tidak lebih dari 10 hari setelah pembelian. Penjualan tidak akan ditagih jika terjadi setelah 10 hari dari pembelian barang dan pembayaran barang berlangsung selambat-lambatnya 30 hari setelah pembelian barang.

- 3/7, 1/14, n/30, yang berarti bahwa persyaratan pembayaran tersebut adalah 3% diskon jika pembayaran diselesaikan 7 hari setelah pembelian, dan dikenakan diskon 1% jika pembayaran dilakukan setelah lebih dari 7 hari tetapi tidak lebih dari 14 hari setelah pembelian barang dagangan. Pembayaran juga akan dilakukan selambat-lambatnya 30 hari setelah pembelian.

- EOM (End of Month) persyaratan pembayaran ini berarti pembayaran dilakukan pada akhir bulan atau pada akhir periode pada bulan berjalan.

- Syarat penyerahan barang merupakan kesepakatan antara pembeli dan penjual mengenai tempat serah terima barang yang diperjualbelikan. Secara umum, syarat penyerahan barang menjelaskan tentang satu pihak (antara pihak pembeli atau pihak penjual) yang akan bertanggung jawab dalam menanggung beban angkut pembelian suatu barang dagang dan risiko terhadap barang dagang yang akan diangkut dalam perjalanan dari gudang pihak penjual ke gudang pihak pembeli yang tentunya telah disepakati bersama oleh kedua belah pihak. Syarat penyerahan barang secara umum yaitu:

- FOB (Free on Board) Shipping Point adalah merupakan syarat penyerahan barang dimana biaya angkut barang atau yang biasa disebut ongkos kirim serta tanggung jawab atas segala risiko terhadap barang dagang dalam perjalanan dari gudang penjual menuju ke gudang pembeli merupakan tanggung jawab pembeli.

- FOB (Free on Board) Destination adalah merupakan syarat penyerahan barang dimana biaya angkut barang atau disebut juga ongkos kirim dan tanggung jawab atas segala risiko terhadap barang dagang dalam perjalanan dari gudang penjual menuju ke gudang pembeli merupakan tanggung jawab penjual. Barang dagang dikatakan menjadi hak milik pembeli apabila barang tersebut sudah sampai dan diterima di gudang pihak pembeli.

- Cost Insurance and Freight, artinya pihak penjual harus menanggung beban pengiriman barang dan premi asuransi kerugian barang yang dijual. Syarat CIF biasanya dilakukan pada transaksi ekspor dan impor. Akun pembelian barang dagangan termasuk ke dalam beban sehingga pada awal dan akhir periode tidak akan terdapat saldo, setiap transaksi pembelian barang dagangan akan dicatat pada sisi debit akun pembelian, pada akhir periode, akun pembelian akun ditutup dan saldonya akan dipindahkan ke akun ikhtisar laba/rugi atau harga pokok penjualan.

- Syarat Pembayaran. Terkadang perusahaan memberikan diskon penjualan kepada konsumen. Perusahaan akan memberikan diskon apabila persyaratan yang diharapkan terpenuhi. Pemberian syarat oleh pihak penjual kepada konsumen tersebut dalam perusahaan dagang disebut syarat pembayaran. Syarat pembayaran ini dimaksudkan untuk mempercepat penerimaan pembayaran. Selain itu juga bertujuan untuk merangsang konsumen untuk membeli barang dagang karena pemberian potongan harga atau diskon sehingga jumlah penjualan dapat meningkat. Ada beberapa istilah dalam syarat pembayaran yang digunakan. Baik kita akan membahas syarat pembayaran sebagai berikut:

- Potongan Pembelian (Purchases Discount). Potongan pembelian berfungsi sebagai tempat mencatat potongan harga yang diterima dari penjual. Biasanya sehubungan dengan penerapan pembayaran. Misalnya, pembayaran utang yang dilakukan dalam periode potongan.

- Retur Pembelian dan Pengurangan harga (Purchases Return and Allowances). Suatu saat Anda mendapati barang yang Anda beli dalam kondisi rusak, maka apa yang akan Anda lakukan? Mungkin Anda mengembalikan barang tersebut atau Anda akan menerimanya saja. Dalam perusahaan, transaksi seperti ini dicatat sebagai akun pengembalian barang atau sering disebut sebagai retur pembelian. Akun retur pembelian dan pengurangan harga ini berfungsi untuk mencatat transaksi pengembalian barang yang sudah dibeli kepada pihak penjual atau pengurangan harga yang disepakati penjual. Misalnya, barang yang dibeli sebagian rusak.

- Beban Angkut Pembelian Barang yang Dibeli (Freight In). Beban angkut yang menjadi tanggungan pembeli akan dicatat pada akun beban angkut pembelian di sisi debit dan akun kas di sisi kredit. Akan tetapi, beban angkut yang menjadi tanggung jawab pembeli yang dibayar langsung kepada penjual, akan dimasukkan pada faktur pembelian.

- Penjualan Barang Dagangan (Sales). Transaksi penjualan merupakan transaksi utama untuk memperoleh penghasilan dan merupakan komponen utama pembentukan laba. Untuk penjualan secara kredit, setiap penjualan barang dagangan selalu dicatat pada akun penjualan di sisi kredit dengan akun piutang dagang di sisi debit. Namun, untuk penjualan secara tunai, setiap penjualan barang dagangan berarti menambah kas untuk penjualan secara tunai sehingga kas dicatat pada akun kas di sisi debit dengan akun penjualan di sisi kredit.

- Penerimaan Kembali Barang Dagangan yang Dijual/Retur Penjualan dan Pengurangan Harga (Sales Returns and Allowances). Akun retur penjualan dan pengurangan harga (sales return and allowances) ini berfungsi sebagai tempat mencatat transaksi penerimaan kembali barang yang telah dijual atau pengurangan harga yang diberikan kepada pihak pembeli. Misalnya, barang yang dijual sebagian ada yang rusak atau tidak sesuai dengan pesanan. Transaksi retur penjualan akan dicatat dalam akun retur penjualan (sales return), yang termasuk akun kontra dari akun penjualan.

- Potongan Penjualan (Sales Discount). Akun potongan penjualan ini termasuk akun kontra dari akun penjualan. Potongan penjualan oleh penjual akan dicatat pada akun potongan penjualan di sisi debet dan akun piutang dagang di sisi kredit. Akun ini, biasa terjadi dalam hal pembeli melakukan pembayaran utangnya dalam periode potongan yang telah ditetapkan.

- Beban Angkut Penjualan (Transportation Out/Freight Out). Beban angkut penjualan terjadi karena penjual menanggung biaya pengiriman barang sampai ke tempat pembeli. Biaya ini dilaporkan dalam biaya operasional.

- Persediaan Barang Dagangan adalah barang dagangan yang masih ada dan belum terjual. Banyaknya barang yang tersedia di gudang tidak boleh kurang dari jumlah yang dibutuhkan.

AKUN PERUSAHAAN DAGANG

Akun-akun pada Perusahaan Dagang Seperti telah dikemukakan di atas, pembelian, penjualan, dan persediaan barang dagangan merupakan akun-akun baru dalam perusahaan dagang. Namun, sama halnya perusahaan lain, perusahaan dagang pun terlibat pada berbagai aktivitas transaksi yang memerlukan pencatatan dalam akun-akun tersendiri. Akun-akun yang ada di perusahaan dagang adalah sebagai berikut:

- Pembelian

- Retur pembelian

- Potongan pembelian dan pengurangan harga

- Penjualan

- Retur penjualan

- Potongan penjualan dan pengurangan harga

- Beban angkut pembelian

- Beban angkut penjualan

- Persediaan barang dagang

ANALISIS TRANSAKSI PERUSAHAAN DAGANG

Nih, sobat, ada tabel untuk menganalisis posisi transaksi akun perusahaan dagang. Yuk, simak!

Dalam penganalisisan dan pencatatan dalam perusahaan dagang terdapat 2 metode pencatatan, yaitu metode fisik/periodik dan metode perpetual.

- Metode fisik adalah metode yang melakukan pencatatan mutasi atau perpindahan barang yang keluar maupun masuk tidak akan dicatat. Pencatatan barang dilakukan oleh perusahaan barang dagang melalui akun penjualan untuk transaksi penjualan barang dan akun pembelian untuk transaksi pembelian barang.

- Metode perpetual adalah pencatatan barang dagang dilakukan secara terus menerus, detail atau terperinci pada setiap transaksi yang terjadi dalam perusahaan barang dagang. Dalam metode ini, transaksi pembelian barang dagangan akan dicatat dengan mendebit akun persediaan barang dagangan sebesar harga beli (harga perolehan), sedangkan jika terjadi penjualan akan dicatat dengan mengkredit akun persediaan barang dagangan sebesar harga pokoknya.

1.

Jawablah pertanyaan berikut ini!

Perbedaan antara perusahaan jasa dengan perusahaan dagang adalah ….

A. perusahaan dagang selalu berbadan hukum sedang perusahaan jasa tidak berbadan hukum

B. perusahaan dagang didirikan harus dengan akta notaris sedangkan perusahaan jasa tidak perlu akta notaris

C. transaksi beban-beban tidak ada di perusahaan dagang sedang di perusahaan jasa justru banyak transaksi beban-beban

D. pendapatan pokok di perusahaan dagang disebut penjualan sedangkan di perusahaan jasa disebut pendapatan jasa

E. perusahaan dagang barangnya tidak berwujud sedang di perusahaan jasa barangnya berwujud

JAWABAN BENAR

D.

pendapatan pokok di perusahaan dagang disebut penjualan sedangkan di perusahaan jasa disebut pendapatan jasa

PEMBAHASAN

Perusahaan dagang pendapatan pokoknya adalah penjualan, Sementara perusahaan jasa yaitu pendapatan jasa yang diperoleh

2.

Jawablah pertanyaan berikut ini!

Tanggal 10 Juli 2021 Toko Kelontong Bu Ani membeli barang dagang pada Toko Serba guna sebesar Rp5.000.000,00 dengan syarat pembayaran 2/10, n/30. Jika Toko Kelontong Bu Ani melunasi transaksi tersebut tanggal 20 Juli 2021, maka potongan pembeliannya sebesar ….

A. Rp100.000,00

B. Rp150.000,00

C. Rp500.000,00

D. Rp1.000.000,00

E. Rp1.500.000,00

JAWABAN BENAR

A.

Rp100.000,00

PEMBAHASAN

Potongan 2% x Rp5.000.000,00=Rp100.000,00

3.

Jawablah pertanyaan berikut ini!

Berikut ini yang tidak termasuk syarat pembayaran adalah ….

A. n/30

B. 2/10, n/30

C. EOM

D. 2/10, 1/15, n/30

E. FOB

JAWABAN BENAR

E.

FOB

PEMBAHASAN

Syarat pembayaran meliputi EOM, 2/10, n/30, sedangkan FOB merupakan syarat penyerahan barang.

4.

Jawablah pertanyaan berikut ini!

PT Anugrah membeli barang dagang seharga Rp2.500.000,00 dari Toko Sumber. Berdasarkan perjanjian serah terima barang akan diterima PT Anugrah di gudangnya, maka serah terima barang akan membebankan beban angkut pada PT Anugrah. Berdasarkan transaksi tersebut, syarat penyerahan barang menggunakan ….

A. FOB Shipping Point

B. CIF

C. LIFO

D. FOB Destination

E. FIFO

JAWABAN BENAR

D.

FOB Destination

PEMBAHASAN

Pengiriman dilakukan oleh penjual sampai gudang pembeli

5.

Jawablah pertanyaan berikut ini!

Akun yang hanya terdapat pada perusahaan dagang adalah ….

A. Piutang

B. Hutang usaha

C. Beban Gaji

D. Persediaan Barang dagang

E. Perlengkapan

JAWABAN BENAR

D.

Persediaan Barang dagang

PEMBAHASAN

Persediaan barang dagang termasuk akun harta pada perusahaan dagang

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar