Daftar Materi

MATERI

Laporan Laba Rugi

Source: blue.co.id

Laporan keuangan adalah laporan yang menunjukkan ringkasan transaksi keuangan suatu perusahaan pada satu periode yang terdiri atas Laporan Laba Rugi, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas. Untuk memudahkan penyusunan laporan dapat menggunakan data kertas kerja.

PENGERTIAN LAPORAN LABA RUGI

Sobat pintar tahu gak sih apa itu laporan laba rugi pada perusahaan dagang?

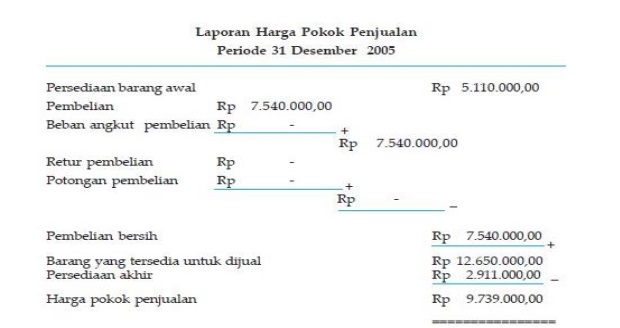

Laporan laba rugi menggambarkan jumlah pendapatan dan beban yang terjadi selama satu periode. Pendapatan pokok di perusahaan dagang adalah penjualan. Selain itu di perusahaan dagang terdapat istilah Harga Pokok Penjualan (HPP). Untuk menghitung jumlah HPP dapat menggunakan rumus sebagai berikut:

HPP = Persediaan barang dagang awal + pembelian + beban angkut pembelian – (Retur Pembelian + Potongan Pembelian) – Persediaan barang dagang akhir

Dalam bentuk bagan sebagai berikut:

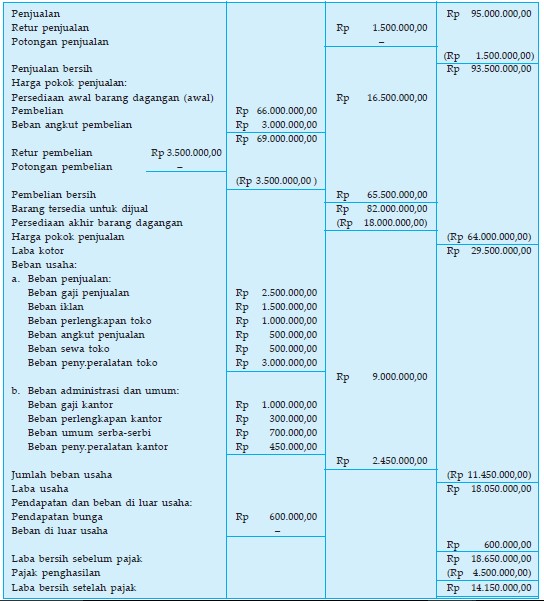

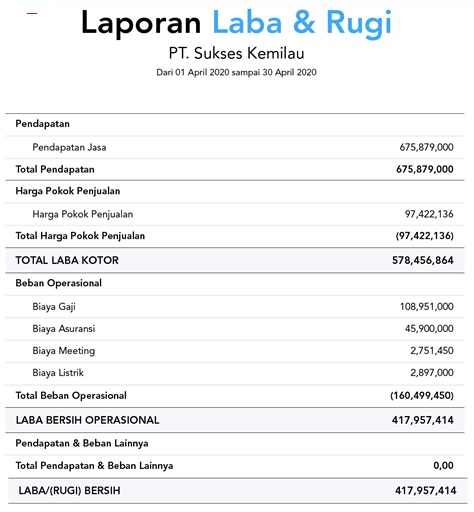

Laporan laba rugi bisa dibuat dalam bentuk single step atau multiple step, tentunya anda masih ingat dengan hal tersebut. Pada perusahaan dagang secara umum Laporan laba rugi dibuat dalam bentuk multiple step. Contoh susunan laporan laba rugi seperti di bawah ini

- Laporan laba rugi dengan pendekatan ikhtisar laba rugi

- Laporan laba rugi dengan pendekatan HPP

Berdasarkan contoh laporan di atas dapat dijelaskan langkah menyusun laporan laba rugi sebagai berikut:

- Agar mudah penyusunan dan datanya benar sebaiknya data di ambil dari kertas kerja/neraca lajur

- Laporan laba rugi diambil dari kertas kerja kolom laba rugi

- Penjualan bersih merupakan hasil selisih penjualan dikurangi retur penjualan dan potongan penjualan

- Harga pokok penjualan merupakan hasil perhitungan dari pembelian, beban angkut pembelian, retur pembelian dan potongan pembelian. jika kertas kerja menggunakan pendekatan HPP maka jumlah HPP sudah tertera pada kertas kerja kolom laba rugi, jika kertas kerja menggunakan pendekatan ikhtisar laba rugi maka akan dihitung sesuai dengan rumus atau seperti bagan laporan harga pokok penjualan

- Laba kotor/bruto adalah selisih antara penjualan bersih dengan HPP

- Beban operasional adalah pengeluaran yang terkait kegiatan pokok perusahaan dagang

- Beban administrasi dan umum terkait pengeluaran di luar kegiatan pokok

Laporan Perubahan Ekuitas

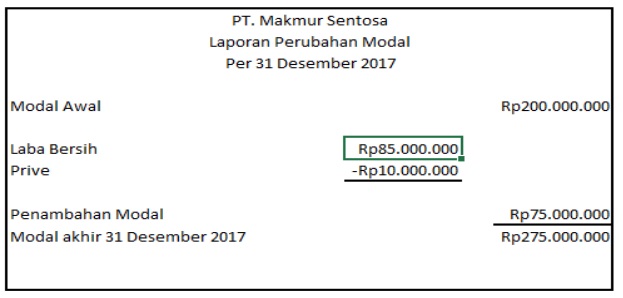

PENGERTIAN LAPORAN PERUBAHAN EKUITAS

Laporan perubahan modal adalah laporan yang berisikan perubahan modal pada saat tertentu. Laporan perubahan modal akan menggambarkan modal awal, prive, laba/rugi dan modal akhir. Untuk jelasnya silahkan perhatikan contoh di bawah ini.

Laporan Posisi Keuangan

PENGERTIAN LAPORAN POSISI KEUANGAN

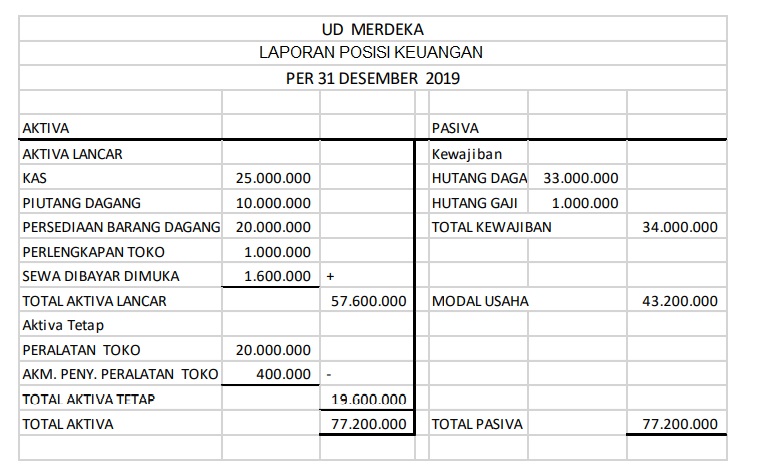

Neraca/posisi keuangan adalah laporan yang menggambarkan posisi keuangan yang terdiri aktiva dan pasiva (kewajiban dan modal) pada saat tertentu. Jadi ada tiga komponen penyusunan Laporan Neraca yaitu harta, kewajiban dan modal. Data untuk menyusun Laporan Neraca di kertas kerja dapat dicatat dari kolom neraca. Bentuk Laporan Neraca ada dua yaitu skontro (account form) dan stafel (refort form).

Perhatikan contoh laporan posisi keuangan bentuk skontro di bawah ini.

1.

Jawablah pertanyaan berikut ini!

Berikut ini yang tidak termasuk dalam laporan keuangan suatu perusahaan adalah ….

A. Laporan laba rugi

B. Neraca saldo

C. Laporan perubahan modal

D. Neraca

E. Laporan arus kas

JAWABAN BENAR

B.

Neraca saldo

PEMBAHASAN

Laporan keuangan terdiri atas laporan laba rugi, laporan perubahan ekuitas, neraca, dan laporan arus kas

2.

Jawablah pertanyaan berikut ini!

Komponen laporan laba rugi terdiri atas ...

A. Harta, hutang dan modal

B. Pendapatan, harta, beban dan modal

C. Harta, beban-beban dan pendapatan

D. Penjualan, HPP, Beban-bedan, dan Pendapatan lain

E. Penjualan, Pembelian, Prive dan Beban-beban

JAWABAN BENAR

D.

Penjualan, HPP, Beban-bedan, dan Pendapatan lain

PEMBAHASAN

Komponen laporan laba rugi terdiri atas perkiraan nominal yang meliputi penjualan, pembelian, beban-beban dan pendapatan lain

3.

Jawablah pertanyaan berikut ini!

Diketahui: Persediaan barang dagang awal Rp3.500.000,00L; Pembelian bersih Rp4.500.000,00; Retur pembelian Rp500.000,00; Persediaan barang dagang akhir Rp2.000.000,00 Maka besarnya harga pokok penjualan adalah ….

A. Rp8.000.000,00

B. Rp7.500.000,00

C. Rp6.000.000,00

D. Rp5.000.000,00

E. Rp4.500.000,00

JAWABAN BENAR

C.

Rp6.000.000,00

PEMBAHASAN

HPP = persediaan barang dagang awal + pembelian bersih – persediaan barang dagang akhir

4.

Jawablah pertanyaan berikut ini!

Laporan laba rugi mencerminkan keadaan laba atau rugi perusahaan, pernyataan berikut yang benar adalah ....

A. jumlah penjualan bersih > HPP maka rugi kotor

B. jumlah penjualan bersih < HPP maka laba kotor

C. laba kotor adalah penjualan bersih – HPP

D. jumlah penjualan bersih = HPP maka laba

E. jumlah penjualan bersih adalah penjualan–beban angkut penjualan

JAWABAN BENAR

C.

laba kotor adalah penjualan bersih – HPP

PEMBAHASAN

Laba kotor adalah penjualan bersih dikurangi HPP

5.

Jawablah pertanyaan berikut ini!

Harga pokok penjualan diperoleh dari ….

A. Penjualan bersih dikurangi persediaan akhir

B. Persediaan barang dagang awal ditambah pembelian

C. Barang tersedia untuk dijual dikurangi persediaan barang dagang awal

D. Pembelian bersih dikurangi persediaan barang dagang akhir

E. Barang tersedia untuk dijual dikurangi persediaan barang dagang akhir

JAWABAN BENAR

E.

Barang tersedia untuk dijual dikurangi persediaan barang dagang akhir

PEMBAHASAN

HPP = barang tersedia unutk dijual – persediaan barang dagang akhir

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar