Daftar Materi

MATERI

Jurnal Khusus

Source: www.google.com

Hi, sobat, di tahap pencatatan ini kita akan memahami mengenai jurnal khusus. Simak betul-betul, ya sobat.

PENGERTIAN JURNAL KHUSUS

Yuk, coba pahami pengertian jurnal khusus dulu, yuk!

Jurnal khusus adalah jurnal yang dirancang secara khusus untuk mencatat transaksi yang bersifat sama dan sering terjadi atau berulang-ulang, dengan tujuan agar dapat bekerja secara efektif dan efisien.

Jurnal khusus (special journal) yang biasa digunakan dalam akuntansi perusahaan dagang terdiri atas empat macam:

- jurnal penerimaan kas,

- jurnal pengeluaran kas,

- jurnal pembelian, dan

- jurnal penjualan

Di samping keempat jurnal khusus tersebut, perusahaan dagang tetap menggunakan jurnal umum untuk mencatat transaksi yang tidak dapat ditampung dalam jurnal khusus.

FUNGSI DARI MASING-MASING JURNAL KHUSUS

- Jurnal Penjualan (Sales Journal), yaitu jurnal yang fungsinya digunakan untuk mencatat seluruh transaksi penjualan secara kredit. Contoh penjualan barang dagang secara kredit.

- Jurnal Pembelian (Purchases Journal), yaitu jurnal yang fungsinya digunakan untuk mencatat semua transaksi pembelian secara kredit, baik pembelian barang dagangan maupun bukan barang dagangan. Contoh Pembelian barang dagang secara kredit, pembelian peralatan secara kredit, pembelian perlengkapan secara kredit.

- Jurnal Penerimaan Kas (Cash Receipt Journal), yaitu jurnal yang fungsinya digunakan untuk mencatat seluruh transaksi penerimaan kas. Contoh transaksinya seperti penjualan tunai, penerimaan pinjaman, penerimaan pendapatan, penerimaan bunga, pelunasan piutang, dan penambahan modal.

- Jurnal Pengeluaran Kas (Cash Payment Journal), yaitu jurnal yang fungsinya digunakan untuk mencatat seluruh transaksi pengeluaran kas. Contoh Pembelian barang dagang tunai, pelunasan utang dagang, pembayaran beban-beban, dan prive.

CONTOH PENCATATAN TRANSAKSI JURNAL KHUSUS

Perhatikan betul-betul contohnya, ya sobat!

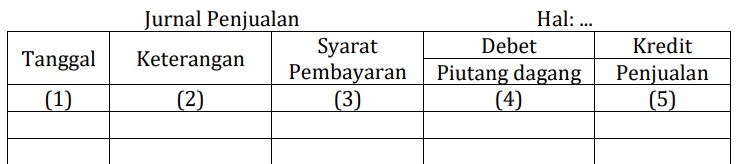

- Jurnal Penjualan. Format jurnal penjualan dapat Anda perhatikan di bawah ini:

Keterangan:

- untuk mencatat tanggal kejadian transaksi

- untuk memcatat nama debitur

- untuk mencatat syarat pembayaran

- untuk mencatat jumlah transaksi piutang dagang

- untuk mencatat jumlah transaksi penjualan

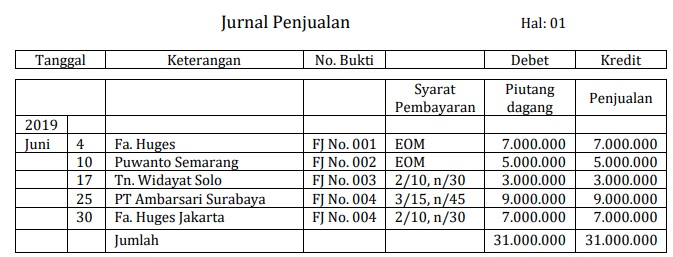

Perhatikan transaksi dibawah ini, sobat!

Selama bulan Juni 2019, PD Asih Jaya Bandung mempunyai transaksi sebagai berikut:

Juni 4 Dijual barang dagangan kepada Fa. Huges Jakarta seharga Rp7.000.000,00 dengan syarat EOM. (FJ No. 001)

Juni 10 Dijual barang dagangan kepada Purwanto Semarang seharga Rp5.000.000,00 syarat EOM (FJ No. 002)

Juni 17 Dijual barang dagangan secara kredit kepada Tuan Widayat Solo seharga Rp3.000.000,00 dengan syarat 2/10, n/30 (FJ No. 003)

Juni 25 Dijual barang dagangan kepada PT Ambarsari Surabaya seharga Rp9.000.000,00 dengan syarat 3/15, n/45. (FJ No. 004)

Juni 30 Dijual barang dagangan kepada Fa. Huges Jakarta seharga Rp7.000.000,00 dengan syarat 2/10, n/30 (FJ No. 005)

Berdasarkan transaksi di atas, jurnal penjualan adalah sebagai berikut:

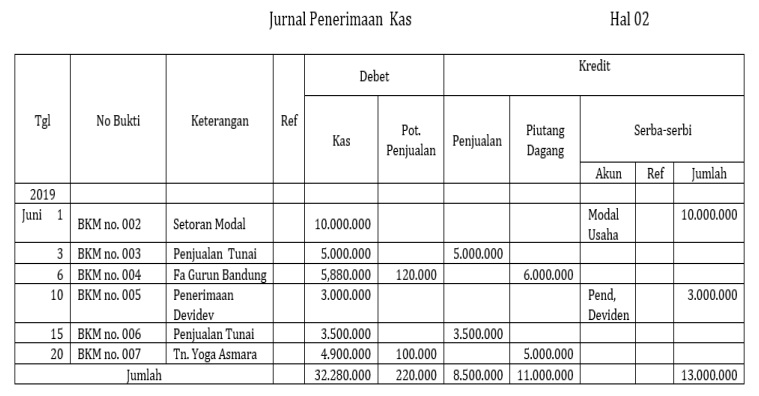

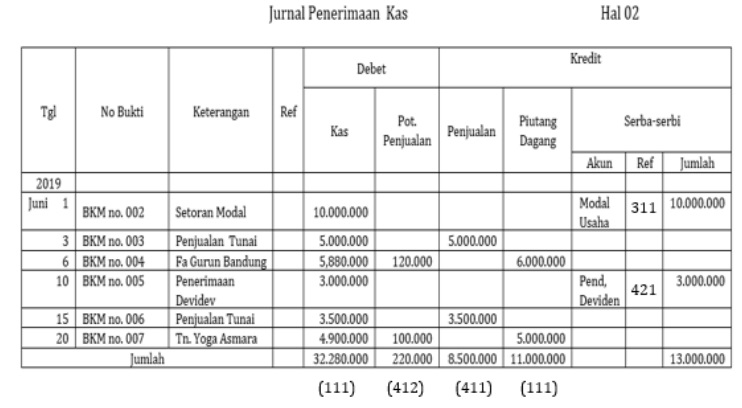

- Jurnal Penerimaan Kas

Format jurnal penerimaan kas dapat Anda perhatikan di bawah ini:

Keterangan:

- Tanggal: kolom tanggal diisi dengan tahun, bulan, tanggal terjadinya transaksi.

- Nomor bukti: kolom nomor bukti diisi dengan nomor bukti transaksi, seperti nomor kuitansi, cek, atau nomor bukti kas masuk.

- Keterangan: kolom keterangan digunakan untuk mencatat sumber penerimaan kas atau nama transaksi atas akun yang di kredit.

- Referensi: kolom referensi diisi dengan nomor akun pada saat posting, kecuali untuk transaksi yang berkaitan dengan piutang dagang diisi dengan tanda “...” (check mark) pada saat transaksi dicatat. Hal ini dilakukan karena pada saat yang bersamaan transaksi tersebut akan dicatat dalam akun pembantu piutang dagang.

- Kas: kolom “kas” diisi dengan jumlah uang yang diterima pada tanggal transaksi yang akan dicatat pada sisi debit akun “kas”.

- Potongan penjualan: kolom potongan penjualan diisi dengan jumlah potongan penjualan yang diberikan pada tanggal transaksi.

- Penjualan: kolom penjualan diisi dengan jumlah barang yang dijual secara tunai, yang akan dicatat pada sisi kredit akun “penjualan”

- Piutang dagang: kolom piutang dagang diisi dengan jumlah piutang yang diterima pada tanggal tersebut, yang akan dicatat pada sisi kredit akun “piutang dagang” .

- Akun: mencatat nama akun yang tidak disediakan kolom akun tersendiri.

- Referensi: mencatat nomor kode akun yang diposting ke buku besar untuk akun serba-serbi.

- Jumlah: mencatat jumlah uang untuk akun yang dicatat dalam kolom serba-serbi.

Perhatikan transaksi dibawah ini, sobat!

2019 Juni 1, Pemilik perusahaan Tuan Asih Nuryanto menginvestasikan sebagai modal pertama berupa uang tunai sebesar Rp10.000.000,00 (BKM No. 002)

Juni 3, Dijual barang dagangan secara tunai kepada Tuan Mugiyono Salatiga seharga Rp5.000.000,00. (BKM No. 003)

Juni 6, Diterima pelunasan piutang-piutang dari Fa. Gurun Bandung sebesar Rp6.000.000,00 dikurangi potongan 2%. (BKM No. 004)

Juni 10, Diterima dividen tunai dari PT FARUH sebesar Rp3.000.000,00 (BKM No. 005)

Juni 15, Dijual barang dagangan secara tunai kepada Tuan Arman Surya, Semarang seharga Rp3.500.000,00 (BKM No. 006)

Juni 20, Diterima pembayaran dari Tuan Yoga Asmara Salatiga atas hutangnya yang jatuh tempo hari ini sebesar Rp5.000.000,00 dikurangi potongan 2%. (BKM No. 007)

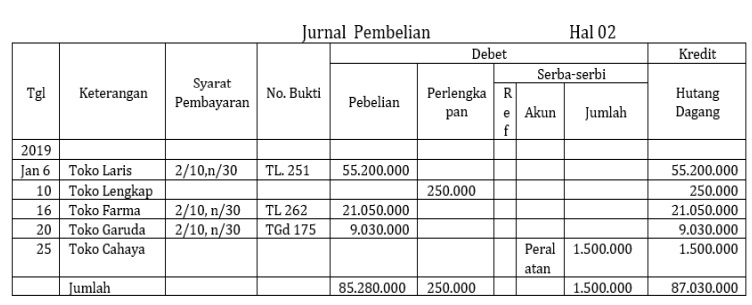

- Jurnal Pembelian

Format jurnal pembelian dapat Anda perhatikan di bawah ini:

Keterangan:

- Tanggal: kolom tanggal diisi dengan tanggal yang tertera dalam bukti transaksi.

- Keterangan: kolom keterangan diisi dengan keterangan ringkas, biasanya menyebutkan nama kreditur.

- Nomor bukti: kolom nomor bukti diisi dengan nomor bukti transaksi, seperti nomor faktur.

- Syarat pembayaran: kolom ini diisi dengan syarat pembayaran untuk pembelian kredit yang dilakukan.

- Pembelian: kolom ini diisi dengan harga pokok pembelian barang dagangan yang dibeli pada tanggal tersebut.

- Perlengkapan: kolom ini diisi dengan harga pokok pembelian perlengkapan yang dibeli pada tanggal tersebut.

- Akun: mencatat nama akun yang tidak disediakan kolom akun tersendiri.

- Referensi: mencatat nomor kode akun yang diposting ke buku besar untuk akun serba-serbi.

- Jumlah: mencatat jumlah uang untuk akun yang dicatat dalam kolom serba-serbi.

- Utang dagang: kolom ini digunakan untuk mencatat jumlah utang dagang yang terjadi.

Perhatikan transaksi dibawah ini, sobat!

PD. Harum memiliki transaksi selama Januari 2019 sebagai berikut:

2019 Januari 6, Membeli barang dagangan secara kredit dari Toko Laris seharga Rp55.200.000,00 dengan syarat pembayaran 2/10, n/30 (faktur: TL 251).

Jan 10, Membeli perlengkapan Toko secara kredit dari Toko Lengkap Rp250.000,00

Jan 16, Membeli barang dagangan secara kredit dari Toko Farma seharga Rp21.050.000,00 dengan syarat 2/10, n/30 (faktur: TF 262). Jan 20, Membeli dengan kredit barang dagang dari Toko Garuda sebesar Rp9.030.000,00 dengan syarat 2/10, n/30 (faktur: TGd 175). Jan 25, Membeli Peralatan Toko Rp1.500.000,00 pada Toko Cahaya secara kredit

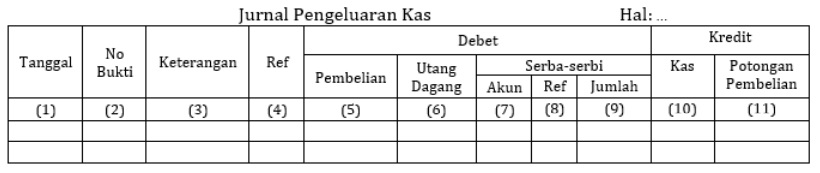

- Jurnal Pengeluaran Kas

Format jurnal pengeluaran kas dapat Anda perhatikan di bawah ini:

Keterangan:

- Tanggal: kolom tanggal diisi dengan tahun, bulan, dan tanggal terjadinya transaksi.

- Nomor bukti: kolom ini digunakan untuk mencatat nomor bukti transaksi, seperti nomor kuitansi, nota kontan, cek, dan bukti kas keluar.

- Keterangan: kolom keterangan digunakan untuk mencatat nama kreditur, akun yang didebit atau nama transaksi.

- Referensi: kolom referensi digunakan untuk mencatat tanda “...” (check mark) bila posting ke dalam buku besar pembantu telah dilakukan dan digunakan untuk mencatat nomor kode akun atas pembelian tunai dan jumlah serba-serbi bila posting ke buku besar telah dilakukan.

- Pembelian: kolom ini digunakan untuk mencatat jumlah rupiah transaksi pembelian barang dagang secara tunai.

- Utang dagang: kolom ini digunakan untuk mencatat jumlah utang dagang yang dibayar/dilunasi.

- Akun: mencatat nama akun yang tidak disediakan kolom akun tersendiri.

- Referensi: mencatat nomor kode akun yang diposting ke buku besar untuk akun serba-serbi.

- Jumlah: mencatat jumlah uang untuk akun yang dicatat dalam kolom serba-serbi.

- Kas: kolom ini digunakan untuk mencatat jumlah rupiah berkurangnya uang tunai yang dikeluarkan.

- Potongan pembelian: kolom ini digunakan untuk mencatat potongan pembelian yang diterima.

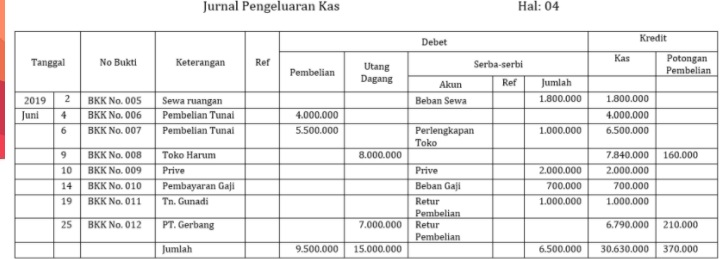

Perhatikan transaksi dibawah ini, sobat!

2019 Juni 2, Dibayar sewa atas ruangan usaha untuk 1 tahun sebesar Rp1.800.000,00 (BKK No. 005)

Juni 4, Dibeli barang dagangan secara tunai seharga Rp4.000.000,00 dari PT Uranium Semarang (BKK No. 006)

Juni 6, Dibeli barang dagangan seharga Rp5.500.000,00 dan perlengkapan toko seharga Rp1.000.000,00 secara tunai dari Toko BARU Klaten (BKK No. 007)

Juni 9, Dibayar utang atas pembelian barang dagangan dari Toko Harum, Semarang sebesar Rp8.000.000,00 dikurangi potongan sebesar Rp160.000,00 (BKK No. 008)

Juni 10, Pemilik pengambilan uang tunai untuk keperluan pribadinya sebesar Rp2.000.000,00 (BKK No. 009)

Juni 14, Dibayar gaji karyawan sebesar Rp700.000,00 (BKK No. 010)

Juni 19, Diterima kembali barang dagangan dari Tuan Gunadi seharga Rp1.000.000,00 secara tunai (BKK No. 011)

Juni 25, Dibayar utang atas pembelian barang dagangan sebesar Rp7.000.000,00, dikurangi potongan 3% kepada PT Gerbang Bekasi (BKK No. 012)

Jika terdapat transaksi yang tidak dapat dicatat dalam jurnal khusus maka transaksi tersebut dicatat dalam jurnal umum. Misalnya transaksi retur pembelian dan retur penjualan. Nah, untuk lebih jelas lagi, pelajari contoh berikut ini.

Rekapitulasi Jurnal Khusus dan Posting ke Buku Besar. Rekapitulasi Jurnal Khusus Untuk memudahkan pencatatan ke buku besar maka setiap selesai penjurnalan dibuatkan rekapitulasi jumlah setiap akun. Hal-hal yang harus diperhatikan dalam membuat rekapitulasi adalah sebagai berikut:

- Menjumlahkan setiap kolom dalam jurnal khusus

- Jumlah debet di dalam jurnal khusus harus sama dengan jumlah kredit

- Akun yang mempunyai kolom tersendiri dijumlahkan, sedangkan yang ada dalam kolom serba-serbi dipindahkan sesuai akunnya, bukan jumlah kolom serba-serbi

- Apabila jumlah jurnal khusus sudah dipindahkan ke rekapitulasi, maka di bawah jumlah diberi tanda nomor kode akun, sedangkan yang ada pada kolom serba-serbi nomor kode diletakkan di kolom referensi (ref)

- Tanggal pencatatan dalam buku besar adalah tanggal akhir setiap jurnal khusus, kecuali akun yang ada di kolom serba-serbi, dicatat menurut tanggal terjadinya transaksi

Contoh rekapitulasi dari jurnal penerimaan kas

Akun yang di debet:

Kas (101) Rp32.280.000,00

Potongan Penjualan (402) Rp220.000,00 +

Jumlah Rp32.500.000,00

Akun yang di kredit:

Penjualan (401) Rp8.500.000,00

Piutang Dagang (102) Rp11.000.000,00

Modal Usaha (301) Rp10.000.000,00

Pendapatan Deviden (421) Rp3.000.000,00 +

Jumlah Rp32.500.000,00

Buku Besar dan Buku Besar Pembantu

PENGERTIAN BUKU BESAR

Source: www.google.com

Buku besar adalah alat yang digunakan untuk mencatat perubahan perubahan yang terjadi pada suatu akun yang disebabkan karena adanya transaksi keuangan. Buku ini berisi tentang perkiraan-perkiraan yang mengikhtisarkan pengaruh adanya transaksi keuangan terhadap perubahan sejumlah akun seperti aktiva, kewajiban dan modal perusahaan. Pada buku besar akun yang sejenis dicatat menjadi satu.

BENTUK BUKU BESAR

Bentuk Buku Besar Perusahaan Dagang Buku Besar yang dapat digunakan di setiap perusahaan dibagi atas beberapa bentuk, yaitu:

- Bentuk T

- Bentuk dua kolom

- Bentuk tiga kolom

- Bentuk empat kolom

Pembahasan keempat bentuk buku besar tersebut telah dibahas pada perusahaan jasa. Pada pembahasan buku besar di perusahaan dagang bentuk buku besar akan menggunakan format/bentuk empat kolom.

PROSES POSTING

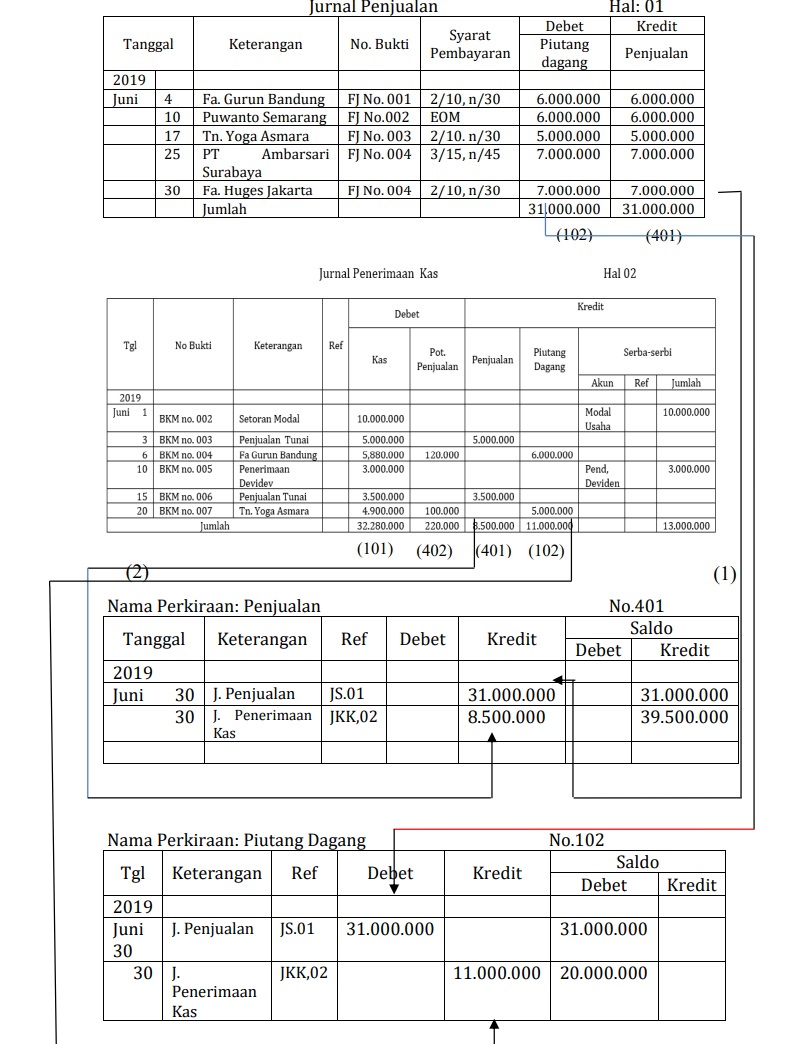

Perhatikan proses posting di bawah ini berdasarkan hasil jurnal khusus di atas, ya sobat!

Keterangan:

Garis No (1) menunjukan arah posting dari Jurnal Penjualan

Garis No (2) menunjukan arah posting dari Jurnal Penerimaan Kas

Dari jurnal penjualan dan penerimaan kas di atas buku besar yang harus dibuat terdiri atas:

- Penjualan

- Piutang dagang

- Kas

- Potongan Penjualan

- Modal Usaha

- Pendapatan Dividen

BUKU BESAR PEMBANTU PADA PERUSAHAAN DAGANG

Buku besar pembantu adalah buku yang digunakan untuk mencatat perkiraan tertentu dan perubahan-perubahannya secara rinci. Dengan demikian, perkiraan buku besar berfungsi sebagai perkiraan pengendali (controlling account), sedang perkiraan yang ada dalam buku pembantu merupakan rincian dari perkiraan buku besar tertentu.

Dalam perusahaan dagang, ada tiga macam buku pembantu yaitu buku pembantu piutang, buku pembantu utang, dan buku pembantu persediaan barang dagangan. Ketiganya dijelaskan sebagai berikut.

- Buku pembantu piutang (Accounts Receivable Subsidiary Ledger). Fungsi dari buku pembantu ini adalah mencatat rincian piutang dagang menurut nama pelanggannya dan merinci jumlah piutang yang tercantum dalam saldo buku piutang.

- Buku pembantu utang (Accounts Payable Subsidiary Ledger). Fungsi buku pembantu utang adalah mencatat rincian utang dagang perusahaan kepada masing-masing nama kreditur dan merinci jumlah utang yang tercantum dalam saldo buku besar utang.

- Buku Pembantu Persediaan Barang (Merchandise Inventory Subsidiary Ledger). Fungsi buku persediaan adalah mencatat rincian persediaan barang dagang berdasarkan nama dan jenis persediaan barang dan merinci persediaan barang.

1.

Jawablah pertanyaan berikut ini!

Buku besar adalah ...

A. alat yang digunakan untuk mencatat perubahan-perubahan yang terjadi pada suatu akun yang disebabkan karena adanya transaksi keuangan

B. suatu lembaran untuk menyeimbangkan antara aktiva dan pasiva

C. alat yang digunakan untuk menyesuaikan akun tertentu

D. lembaran yang digunakan untuk merinci laporan dengan sangat mudah

E. sebagai alat perkiraan akun

JAWABAN BENAR

A.

alat yang digunakan untuk mencatat perubahan-perubahan yang terjadi pada suatu akun yang disebabkan karena adanya transaksi keuangan

PEMBAHASAN

Alat yang digunakan untuk mencatat perubahan-perubahan yang terjadi pada suatu akun yang disebabkan karena adanya transaksi keuangan.

2.

Jawablah pertanyaan berikut ini!

Di bawah ini yang bukan merupakan tipe kolom buku besar adalah .…

A. Bentuk T

B. Bentuk dua kolom

C. Bentuk tiga kolom

D. Bentuk skontro

E. Bentuk lima kolom

JAWABAN BENAR

E.

Bentuk lima kolom

PEMBAHASAN

Tipe kolom buku besar:

- Bentuk T

- Bentuk dua kolom/ skontro

- Bentuk tiga kolom/ kolom saldo tunggal

- Bentuk empat kolom. Kolom saldo ganda

3.

Jawablah pertanyaan berikut ini!

Yang bukan termasuk jenis dari jurnal khusus adalah .…

A. Jurnal penerimaan kas

B. Jurnal umum

C. Jurnal pengeluaran kas

D. Jurnal pembeliaan

E. Jurnal penjualan

JAWABAN BENAR

B.

Jurnal umum

PEMBAHASAN

Jurnal khusus (special journal) yang biasa digunakan dalam akuntansi perusahaan dagang terdiri atas empat macam:

- jurnal penerimaan kas,

- jurnal pengeluaran kas,

- jurnal pembelian, dan

- jurnal penjualan

4.

Jawablah pertanyaan berikut ini!

Akun yang dibuat buku besar pembantu adalah .…

A. Sewa dibayar dimuka

B. Modal

C. Prive

D. Persediaan barang dagang

E. Kendaraan

JAWABAN BENAR

D.

Persediaan barang dagang

PEMBAHASAN

Akun yang dibuat buku besar pembantu yaitu piutang, utang, dan persediaan barang dagang

5.

Jawablah pertanyaan berikut ini!

Fungsi dibuatnya buku pembantu piutang adalah.…

A. mencatat rincian utang dagang perusahaan kepada masing-masing nama kreditur dan merinci jumlah utang yang tercantum dalam saldo buku besar utang Modal

B. mencatat rincian persediaan barang dagang berdasarkan nama dan jenis persediaan barang dan rinci persediaan barang.

C. mencatat seluruh transaksi penjualan secara kredit. Contoh penjualan barang dagang secara kredit

D. digunakan untuk mencatat seluruh transaksi penerimaan kas, contoh transaksinya seperti penjualan tunai, penerimaan pinjaman, penerimaan pendapatan, penerimaan bunga, pelunasan piutang, dan penambahan modal.

E. mencatat rincian piutang dagang menurut nama pelanggannya dan merinci jumlah piutang yang tercantum dalam saldo buku piutang

JAWABAN BENAR

E.

mencatat rincian piutang dagang menurut nama pelanggannya dan merinci jumlah piutang yang tercantum dalam saldo buku piutang

PEMBAHASAN

Buku pembantu piutang (Accounts Receivable Subsidiary Ledger) Fungsi dari buku pembantu ini adalah mencatat rincian piutang dagang menurut nama pelanggannya dan merinci jumlah piutang yang tercantum dalam saldo buku piutang

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar