Daftar Materi

MATERI

Neraca Saldo

Source: www.google.com

PENGERTIAN

Neraca saldo setelah penutupan adalah daftar akun dan saldonya pada awal periode berikutnya sebagai dasar pencatatan periode tersebut. Tujuan dibuatnya neraca saldo setelah penutupan untuk memastikan jumlah aktiva sama dengan pasiva ( utang dan modal). Neraca saldo dibuat untuk memverifikasi apakah saldo debet dan kredit menunjukan jumlah yang seimbang, oleh sebab itu setiap akhir periode perlu dibuat neraca saldo. Data yang disusun di neraca saldo adalah saldo-saldo yang terdapat pada buku besar.

CONTOH NERACA SALDO SETELAH PENUTUPAN

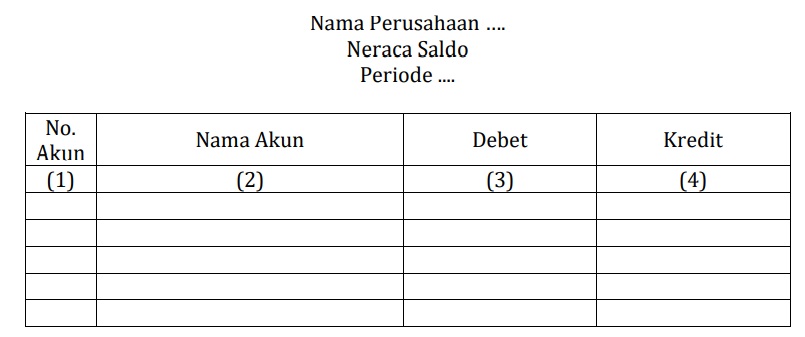

Keterangan:

- diisi dengan nomor akun

- diisi dengan nama akun buku besar

- no. 3) dan 4) diisi oleh jumlah saldo akhir buku besar

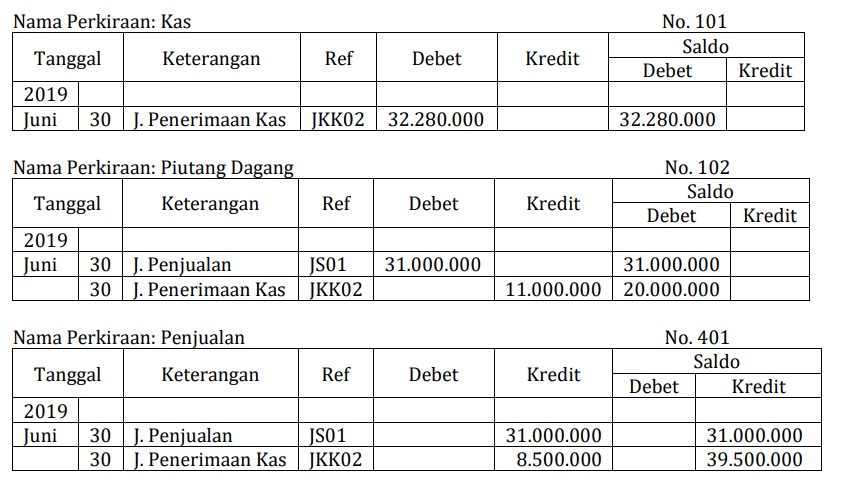

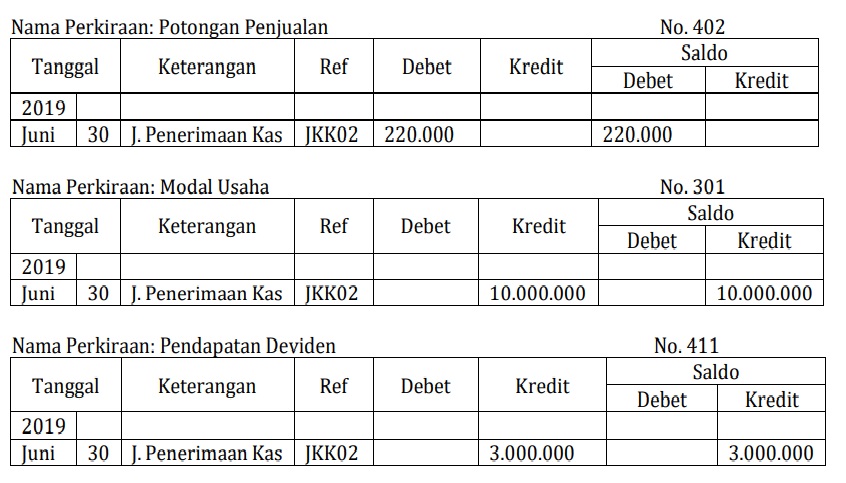

Nah, sobat. Untuk lebih jelasnya perhatikan contoh sebagian dari cara memuat neraca saldo dibawah ini. Data keuanga PD. Berkah Per 30 Juni 2019

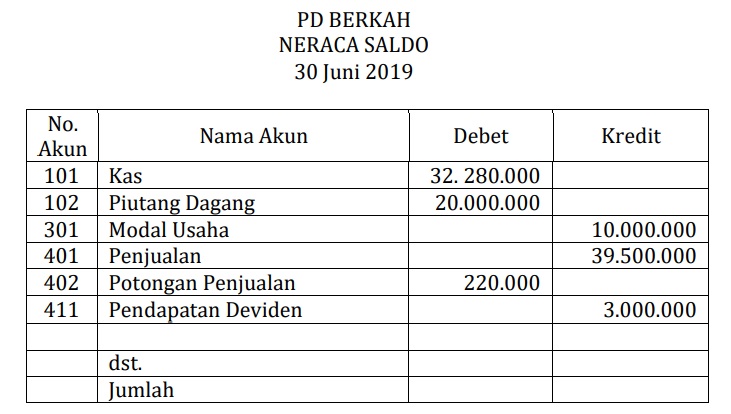

Berdasarkan sebagian buku besar di atas maka neraca saldonya sebagai berikut:

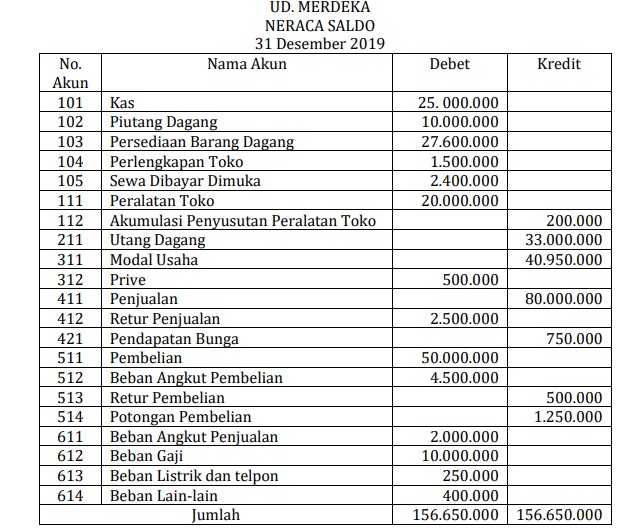

Catatan: jumlah debet dan kredit harus seimbang, jika tidak berarti ada saldo yang salah penempatannya. Perhatikan Contoh lengkapnya dibawah ini, sobat.

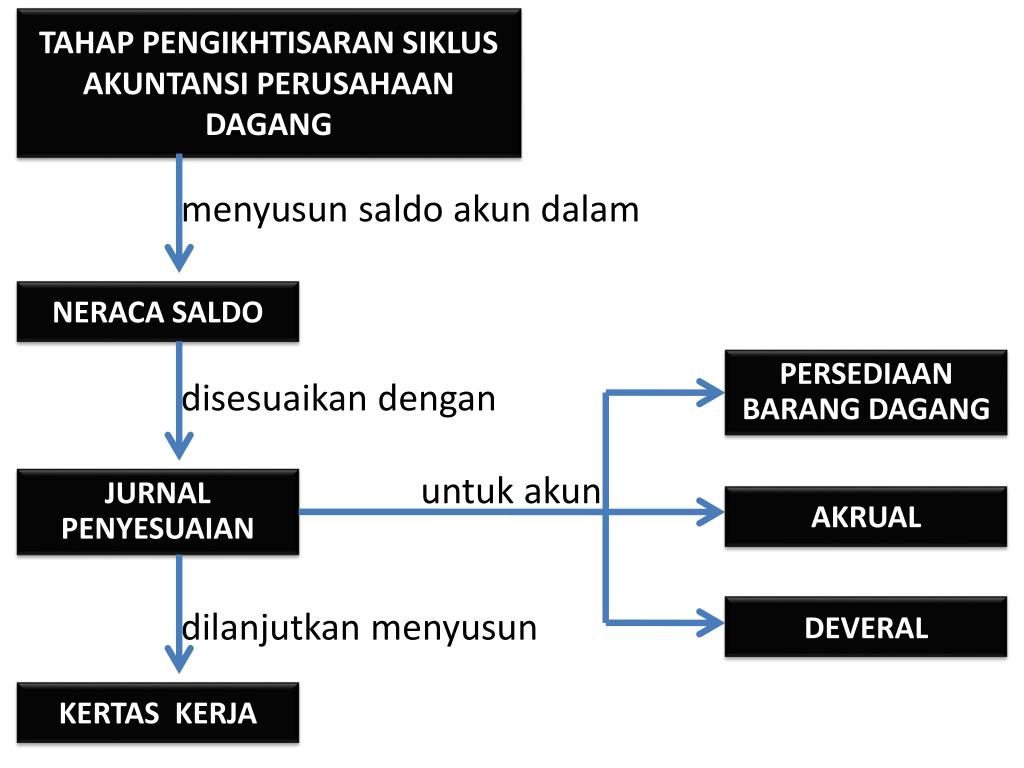

Jurnal Penyesuaian

PENGERTIAN JURNAL PENYESUAIAN

Jurnal Penyesuaian adalah jurnal yang digunakan untuk melakukan proses pencatatan saldo pada akun-akun tertentu dan dapat mencerminkan jumlah yang sebenarnya sebelum berlanjut ke proses penyusunan laporan keuangan.

FUNGSI JURNAL PENYESUAIAN

Secara umum, fungsinya untuk menghitung pendapatan serta beban pada periode tertentu dan menetapkan saldo catatan akun buku besar pada akhir periode.

Adapun beberapa fungsi lainnya yaitu :

- Untuk menghitung perkiraan pendapatan dan beban selama periode tertentu.

- Pada akhir periode dapat menampilkan akun riil (harta, kewajiban, dan modal) dan akun nominal (pendapatan dan beban) dapat diakui karena menunjukkan keadaan yang terjadi dalam satu periode

- Menetapkan saldo pencatatan akun buku besar di akhir periode dan dapat menunjukkan perkiraan dari akun riil terlebih harta dan kewajiban

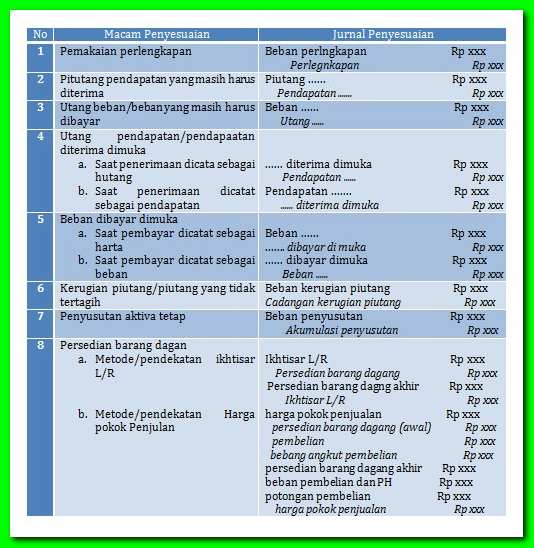

AKUN-AKUN JURNAL PENYESUAIAN PADA PERUSAHAAN DAGANG

- Persediaan barang dagang

- Pemakaian bahan habis pakai seperti perlengkapan

- Pendapatan yang masih harus diterima

- Beban yang masih harus dibayar

- Pendapatan diterima dimuka

- Beban dibayar dimuka

- Kerugian piutang tidak tertagih

- Penyusutan harta tetap

Pada penyesuaian persediaan barang dagang dikenal dua pendekatan dalam penyesuaian yaitu pendekatan Ikhtisar laba rugi dan Pendekatan Harga Pokok Penjualan (HPP). Pendekatan tersebut terkait dengan akun yang terdapat di perusahaan dagang seperti persediaan barang dagang, penjualan, retur penjualan, potongan penjualan, pembelian, beban angkut pembelian, retur pembelian dan potongan pembelian. Untuk lebih jelasnya kita akan membahas lebih lanjut.

Kertas Kerja/ Neraca Lajur

PENGERTIAN KERTAS KERJA

Kertas kerja merupakan alat bantu untuk mempermudah penyusunan laporan keuangan suatu perusahaan. Pembuatan kertas kerja bukan suatu keharusan, boleh dibuat boleh juga tidak. Namun, bila menghendaki laporan keuangan rapi dan baik, kita dapat membuat kertas kerja terlebih dahulu karena neraca lajur bukan merupakan bagian dari catatan catatan akuntansi yang formal.

Tujuan pembuatan neraca lajur/kertas kerja adalah sebagai berikut:

- memudahkan penyusunan laporan keuangan;

- meringkas dan mengelompokkan data dari neraca saldo dan data penyesuaian;

- mempermudah menemukan kesalahan dalam jurnal penyesuaian.

FUNGSI KERTAS KERJA

Apa saja fungsi kertas kerja? Kertas kerja berfungsi sebagai alat bantu dalam menyusun laporan keuangan. Karena fungsinya sebagai alat bantu sehingga dapat membantu untuk mempermudah dalam menyusun laporan keuangan. Perlu diingat bahwa penyusunan kertas kerja ini bukan merupakan tujuan akhir dari pembuatan laporan akuntansi.

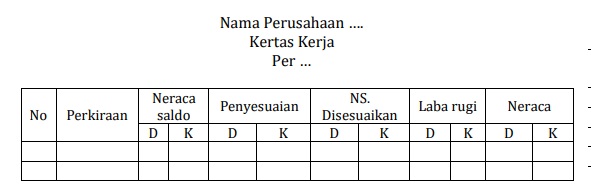

CONTOH KERTAS KERJA

Komponen yang menyusun kertas kerja/neraca lajur terdiri atas neraca saldo, penyesuaian, neraca saldo disesuaikan, laba rugi, dan neraca.

Format kertas kerja terdiri dari 10 kolom. Sebagai berikut.

Berdasarkan format di atas, maka langkah dalam penyelesaian kertas kerja sebagai berikut:

- Memasukkan data saldo perkiraan ke kolom neraca saldo,

- Catat hasil penyesuaian pada kolom penyesuaian,

- Pindahkan jumlah yang sudah sesuai ke kolom neraca saldo disesuaikan

- Pindahkan jumlah akun nominal (Penjualan, Retur Penjualan, Potongan Penjualan, Pembelian, Beban Angkut Pembelian, Retur Pembelian, Potongan Pembelian, Pendapatan, dan Beban-Beban) ke kolom laba rugi

- Pindahkan jumlah akun riil (harta, utang, prive, dan modal) ke kolom neraca

- Pada kolom laba rugi jumlah kredit lebih besar dari debit mencerminkan perusahaan memperoleh keuntungan/laba. Jika sebaliknya, berarti perusahaan rugi

- Pada kolom neraca, jumlah kredit lebih kecil dari debet karena belum ditambah keuntungan yang diperoleh.

- Laba perusahaan diperoleh dari selisih jumlah debet dan kredit di kolom laba rugi

1.

Jawablah pertanyaan berikut ini!

Di neraca saldo jumlah saldo perkiraan dibawah ini yang tidak dicatat di debet adalah ….

A. Pembelian

B. Retur penjualan

C. Beban angkut pembelian

D. retur pembelian

E. Prive

JAWABAN BENAR

D.

retur pembelian

PEMBAHASAN

Retur pembelian saldo normalnya di sebelah kredit

2.

Jawablah pertanyaan berikut ini!

Akun-akun yang terdapat pada kertas kerja di kolom laba rugi adalah .…

A. Persediaan barang dagang, penjualan, pembelian, dan modal

B. Piutang dagang, penjualan , pembelian, dan beban beban

C. Pembelian, piutang dagang, potongan penjualan, dan persedian barang dagang

D. Penjualan, beban angkut penjualan, potongan pembelian, dan ikhtisar laba rugi

E. Harga pokok penjualan, persediaan barang dagang, dan penjualan

JAWABAN BENAR

D.

Penjualan, beban angkut penjualan, potongan pembelian, dan ikhtisar laba rugi

PEMBAHASAN

Kolom laba rugi di kertas kerja untuk mencatat pendapatan dan beban

3.

Jawablah pertanyaan berikut ini!

Di bawah ini yang bukan termasuk akun pada jurnal penyesuaian adalah ....

A. Beban yang masih harus dibayar

B. Pendapatan diterima dimuka

C. kas

D. Penyusutan harta tetap

E. Beban perlengkapan

JAWABAN BENAR

C.

kas

PEMBAHASAN

Kas merupakan aset lancar yang tidak membutuhkan penyesuaian.

4.

Jawablah pertanyaan berikut ini!

Pada Kertas kerja di kolom laba rugi jumlah debet lebih besar dari jumlah kredit, maka kesimpulannya adalah ….

A. modal perusahaan mengalami kenaikan

B. persediaan barang dagang mengalami penurunan

C. perusahaan tersebut mengalami kerugian

D. jumlah penjualan lebih besar dibandingkan dengan jumlah pembelian

E. jumlah beban perusahaan lebih kecil dibandingkan pendapatannya

JAWABAN BENAR

C.

perusahaan tersebut mengalami kerugian

PEMBAHASAN

Di Kolom laba rugi jika jumlah debet lebih besar dari kredit artinya beban lebih besar dari pendapatan berarti rugi dan sebaliknya.

5.

Jawablah pertanyaan berikut ini!

Pada Kertas Kerja perkiraan yang akan dicatat di sebelah kredit kolom neraca adalah ….

A. Persediaan barang dagang

B. Prive

C. Piutang dagang

D. Perlengkapan

E. Utang gaji

JAWABAN BENAR

E.

Utang gaji

PEMBAHASAN

Di Kolom neraca sebelah kredit pada kerta kerja untuk mencatat perkiraan hutang dan modal.

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar