Daftar Materi

MATERI

Perusahaan Jasa

source: www.google.com

Sebelum kita masuk pada tahap pencatatan, simak terlebih dahulu,yuk, apa itu perusahaan jasa?

Perusahaan jasa adalah perusahaan yang kegiatan utamanya melayani masyarakat di bidang jasa dengan memproduksi sesuatu yang tidak berwujud (jasa). Meskipun produk akhir perusahaan jasa tidak berwujud atau berupa layanan, perusahaan jasa tetap membutuhkan produk berwujud untuk mendukung kegiatan operasionalnya.

KARAKTERISTIK PERUSAHAAN JASA

Coba deh sobat pintar simak apa saja karakteristik dari perusahan jasa ini.

- Tidak berwujud, artinya tidak memiliki bentuk fisik yang nyata, tidak dapat dilihat atau diraba, hanya dapat dirasakan manfaatnya.

- Berubah-ubah, maksudnya setiap jasa yang diperdagangkan tidak memiliki standarisasi. Semuanya tergantung pada selera konsumen.

- Tidak dapat dipisahkan.

- Tidak dapat disimpan.

CONTOH PERUSAHAAN JASA

Ini nih, sobat, contoh-contoh perusahaan jasa.

- JNE

- J&T

- Logistik

- Lion parcel

- Tiki

- Salon

- Laundry

- Tour and Travel

- Kantor POS

- Dll

Jurnal Umum

PENGERTIAN JURNAL UMUM

Nah sobat, sebenarnya apa itu jurnal umum?

Jurnal umum adalah suatu buku harian tempat mencatat semua transaksi – transaksi yang terjadi dalam perusahaan secara sistematis dan kronologis. Pencatatan dilakukan berdasarkan bukti-bukti dengan menyebutkan akun yang akan didebet dan dikredit. Prosesnya disebut menjurnal (journalizing). Kegunaan dari jurnal umum sendiri untuk menjembatani pencatatan transaksi dari buku harian ke akun buku besar dan mengontrol keseimbangan jumlah debit dan jumlah kredit.

FUNGSI JURNAL

- Fungsi Mencatat, jurnal merupakan tempat mencatat setiap terjadi transaksi keuangan, baik yang bersifat internal maupun transaksi eksternal.

- Fungsi Historis, jurnal mencatat transaksi perusahaan secara kronologis, berdasarkan urutan tanggal terjadinya transaksi.

- Fungsi Informasi, jurnal memberikan informasi tentang peristiwa ekonomi yang terjadi dalam perusahaan.

- Fungsi Analisis, jurnal berfungsi sebagai sarana untuk menganalisis transaksi mana yang dicatat disisi debit dan di sisi kredit.

- Fungsi Instruksi, jurnal bersifat memerintah untuk melakukan pencatatan akuntansi berikutnya atau posting ke buku besar. Sebelum menjurnal, terlebih dahulu dilakukan analisis transaksi yang bertujuan untuk:

- mengetahui akun apa yang dipengaruhi oleh sebuah transaksi, dan

- mengetahui pengaruh transaksi apakah menyebabkan penambahan atau pengurangan.

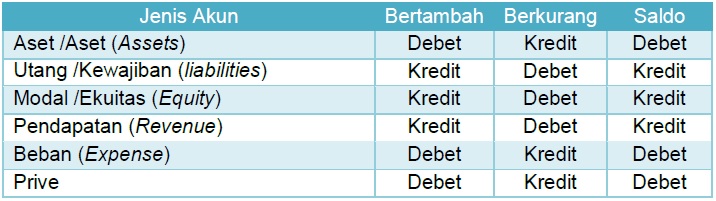

Sobat, sebelum menjurnal, kita harus mengetahui transaksi apa yang berpengaruh dan melihat saldo normal dari setiap akun untuk bisa menempatkan mana akun yang di posisi debit dan kredit. Nah, coba pahami tabel aturan saldo normal di bawah ini, sobat!

Keterangan:

- Aset sebagai akun riil dalam posisi keuangan tampak di sisi debit. Jika terjadi penambahan aset dicatat di sisi debit dan apabila terjadi pengurangan aset akan dicatat di sisi kredit. Pada akhir periode akuntansi, aset akan bersaldo debit sebagai saldo normalnya.

- Liabilitas sebagai akun riil dalam posisi keuangan tampak di sebelah kredit. Apabila liabilitas bertambah dicatat di sisi kredit dan jika berkurang dicatat disisi debit. Pada akhir periode akuntansi, liabilitas akan bersaldo kredit sebagai saldo normalnya.

- Ekuitas sebagai akun riil dalam posisi keuangan tampak di sebelah kredit. Apabila ekuitas bertambah dicatat di sisi kredit dan apabila berkurang dicatat disisi debit. Pada akhir periode akuntansi, ekuitas akan bersaldo kredit sebagai saldo normalnya.

- Pendapatan sebagai akun laba rugi atau akun nominal merupakan akun pembantu modal, artinya selalu berpengaruh terhadap modal. Apabila bertambah dicatat di sisi kredit dan apabila berkurang dicatat disisi debit. Pada akhir periode akuntansi, pendapatan akan bersaldo kredit sebagai saldo normalnya.

- Beban sebagai sebagai akun laba rugi atau akun nominal merupakan akun pembantu modal, artinya selalu berpengaruh terhadap modal. Jika beban bertambah dicatat disisi debit dan jika berkurang dicatat di sisi kredit. Pada akhir periode akuntansi, beban akan bersaldo debit sebagai saldo normalnya.

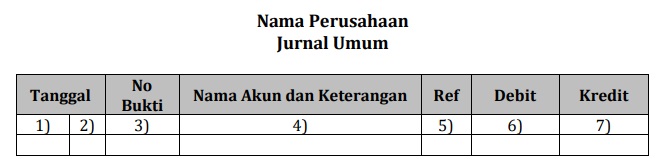

BENTUK KOLOM JURNAL UMUM

Keterangan:

- Tahun dan bulan transaksi

- Tanggal transaksi

- Diisi nomor bukti transaksi. Ada juga yang tidak ada kolom seperti ini

- Diisi akun di debit merapat ke kiri, akun di kredit menjorok ke kanan

- Nomor akun diisi saat pemindahaan/ posting ke buku besar

- Jumlah di debit

- Jumlah di kredit

Buku Besar

PENGERTIAN BUKU BESAR

Selanjutnya, kita akan pelajari tentang buku besar. Eitss... buku besar disini bukan bukunya besar-besar ya sobat, hehe.

Buku besar adalah kumpulan dari akun-akun sejenis yang satu sama lain saling berhubungan secara sistematis. Akun buku besar merupakan formulir tempat mencatat perubahan aset, liabilitas, ekuitas, pendapatan, dan beban akibat transaksi yang terjadi di dalam perusahaan.

FUNGSI ADANYA BUKU BESAR

Buku besar sendiri berfungsi untuk meringkas semua data transaksi yang sudah tertulis di jurnal umum. Serta berguna untuk menggolongkan transaksi data yang masuk maupun keluar pada tiap akun.

BENTUK-BENTUK BUKU BESAR

- Bentuk T, merupakan format buku besar yang paling sederhana. Sesuai namanya Bentuk T terdiri atas empat bagian yaitu nama akun, nomor akun, debit (sisi kiri), dan kredit (sisi kanan). Berikut contoh buku besar bentuk T:

- Bentuk 2 Kolom (Skontro). Dalam bentuk 2 kolom ini, antara debit dan kredit dipisah, baik keterangan maupun jumlah angkanya. Formatnya sebagai berikut:

- Bentuk 3 Kolom (Berkolom saldo tunggal). Pada bentuk 3 kolom, terdiri atas tanggal, keterangan, ref, kolom debit, kolom kredit, dan saldo. Formatnya sebagai berikut:

- Bentuk 4 Kolom (Berkolom saldo ganda). Pada bentuk 4 kolom, terdiri atas tanggal, keterangan, kolom debit, kredit, dan saldo debit dan saldo kredit. Formatnya sebagai berikut:

1.

Jawablah pertanyaan berikut ini!

Sumber data pencatatan buku besar adalah ....

A. Dokumen transaksi

B. Faktur pembelian

C. Neraca saldo

D. Buku harian jurnal

E. Laporan keuangan

JAWABAN BENAR

D.

Buku harian jurnal

PEMBAHASAN

Kegiatan memindahkan nilai-nilai dari jurnal ke buku besar disebut posting. Sumber data pencatatan buku besar adalah jurnal umum

2.

Jawablah pertanyaan berikut ini!

Jurnal adalah buku untuk mencatat ....

A. Perubahan kekayaan

B. Semua peristiwa dalam perusahaan

C. Setiap transaksi keuangan dalam perusahaan

D. kegiatan-kegiatan yang dilakukan perusahaan

E. Semua harta, utang, dan modal

JAWABAN BENAR

C.

Setiap transaksi keuangan dalam perusahaan

PEMBAHASAN

Jurnal adalah kegiatan mencatat setiap transaksi keuangan dalam perusahaan

3.

Jawablah pertanyaan berikut ini!

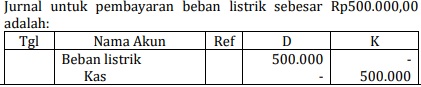

Dibayar beban listrik sebesar Rp500.000,00. Jurnal yang harus dibuat ialah ....

A. Kas (D) Rp500.000 ; Beban listrik (K) Rp500.000

B. Utang usaha (D) Rp500.000 ; Beban listrik (K) Rp500.000

C. Beban listrik (D) Rp500.000 ; Utang usaha (K) Rp500.000

D. Beban listrik (D) Rp500.000 ; Modal (K) Rp500.000

E. Beban listrik (D) Rp500.000 ; Kas (K) Rp500.000

JAWABAN BENAR

E.

Beban listrik (D) Rp500.000 ; Kas (K) Rp500.000

PEMBAHASAN

4.

Jawablah pertanyaan berikut ini!

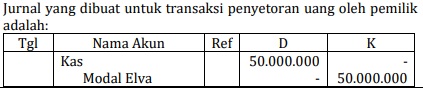

Ny. Elva menyetor uangnya untuk mendirikan perusahaan jasa SASA LAUNDRY sebesar Rp50.000.000,00. Jurnal dari transaksi tersebut adalah ....

A. Kas (D) Rp50.000.000 ; Modal Elva (K)Rp50.000.000

B. Modal Elva (D) Rp50.000.000 ; Kas (K) Rp50.000.000

C. Prive Elva (D) Rp50.000.000 ; Kas (K) Rp50.000.000

D. Investasi (D) Rp50.000.000 ; Kas (K) Rp50.000.000

E. Kas (D) Rp50.000.000 ; Prive Elva (K) Rp50.000.000

JAWABAN BENAR

A.

Kas (D) Rp50.000.000 ; Modal Elva (K)Rp50.000.000

PEMBAHASAN

5.

Jawablah pertanyaan berikut ini!

Kolom referensi (Ref) pada buku jurnal dan buku besar ketika dilakukan posting diisi dengan....

A. Nomor halaman jurnal dan nomor bukti pencatatan

B. Nomor akun buku besar yang bersangkutan dan nomor halaman buku jurnal

C. Nomor bukti pencatatan dan nomor akun buku besar yang bersangkutan

D. Nomor urut transaksi dan nomor bukti pencatatan

E. Nomor akun buku besar yang bersangkutan dan nomor urut transaksi

JAWABAN BENAR

B.

Nomor akun buku besar yang bersangkutan dan nomor halaman buku jurnal

PEMBAHASAN

Saat melakukan posting, kolom ref jurnal diisi dengan nomor kode akun dan kolom ref buku besar diisi dengan halaman jurnal.

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar