Daftar Materi

MATERI

Neraca Saldo

Source: www.google.com

Pada pembelajaran kali ini kita akan memahami apa saja yang terdapat dalam tahap pengikhtisaran. Simak betul-betul, ya sobat.

Tahap pengikhtisaran merupakan tahap lanjut dari proses pencatatan dalam siklus akuntansi. Pengikhtisaran akuntansi bertujuan menguji kebenaran transaksi yang tercatat dalam jurnal dan akun buku besar. Proses pengikhtisaran biasanya dilakukan pada akhir periode akuntansi setelah pencatatan dan pemindahbukuan dikerjakan. Tahap pengikhtisaran siklus akuntansi dimulai dengan menyusun neraca saldo yang bersumber dari buku besar. Akun-akun dalam buku besar merupakan akun sementara, artinya akun-akun tersebut belum menunjukkan jumlah yang sebenarnya pada akhir periode akuntansi. Oleh karena itu, diperlukan jurnal penyesuaian untuk menunjukkan saldo akun yang sebenarnya

PENGERTIAN NERACA SALDO

Sobat, sebelum melangkah ke materi selanjutnya, yuk, coba pahami pengertian neraca saldo dulu!

Neraca saldo merupakan daftar terperinci yang berisi saldo-saldo pada buku besar yang disusun di akhir periode akuntansi. Fungsinya untuk memastikan setiap transaksi berada pada nilai dan posisi yang benar. Sumber penyusunan neraca saldo adalah buku besar.

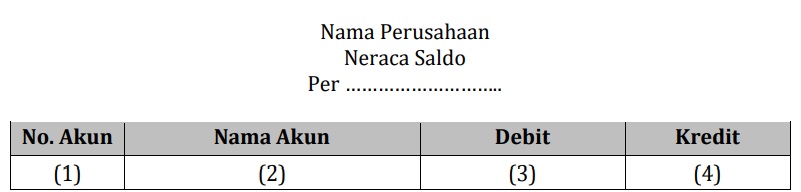

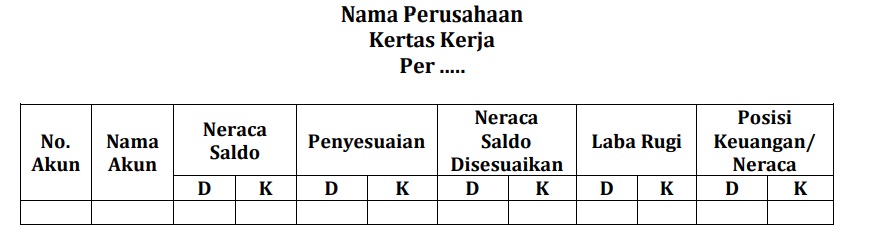

Nah, sekarang coba lihat sobat, tampilan kolom dari neraca saldo di bawah ini!

Keterangan:

- Kolom nomor akun diisi dengan nomor kode akun.

- Kolom nama akun diisi dengan nama akun sesuai dengan urutan nomor akun.

- Kolom debit diisi dengan jumlah saldo akun yang bersaldo debit.

- Kolom kredit diisi dengan jumlah saldo akun yang bersaldo kredit.

LANGKAH-LANGKAH MENYUSUN BUKU BESAR

Penyusunan neraca saldo didasarkan pada saldo akun yang terdapat pada buku besar sehingga penyusunan neraca saldo harus memperhatikan bentuk buku besarnya. Penyusunan neraca saldo sebagai berikut:

- Menghitung saldo tiap-tiap akun buku besar.

- Menyusun saldo tiap-tiap akun buku besar dalam neraca saldo sesuai nomor kode akun dan tingkat likuiditas.

Sobat pintar tahu gak sih? Kalau neraca saldo sangat penting kaitannya dengan jurnal penyesuaian? Simak yuk!

Penyusunan neraca saldo biasanya dilakukan setiap akhir bulan atau pada akhir periode akuntansi. Saldo akun pada neraca saldo merupakan ringkasan dari pencatatan akuntansi dalam periode akuntansi. Apakah data pada neraca saldo dapat digunakan untuk menyusun laporan keuangan? Pada akhir periode belum semua akun dalam neraca saldo menunjukkan akun sebenarnya. Misalnya akun pendapatan dan beban belum menunjukkan jumlah pendapatan dan beban yang sebenarnya selama periode bersangkutan. Mungkin selama berjalannya waktu dalam satu periode akuntansi telah terjadi perubahan-perubahan yang belum dicatat. Oleh karena itu, perusahaan perlu menyesuaikan perubahan akun yang berada pada neraca saldo ini dengan membuat jurnal penyesuaian agar menunjukkan kondisi sebenarnya.

PENGERTIAN JURNAL PENYESUAIAN

Jurnal penyesuaian adalah jurnal yang tidak didasarkan pada aktivitas transaksi, tetapi didasarkan pada perhitungan atau keterangan tertentu seperti beban penyusutan gedung, beban sewa gedung, dan utang gaji.

TUJUAN JURNAL PENYESUAIAN

- Membuat setiap akun riil (akun aset, liabilitas, dan ekuitas) menunjukkan jumlah sebenarnya pada akhir periode akuntansi.

- Membuat setiap akun nominal (pendapatan dan beban) menunjukkan jumlah pendapatan dan beban yang betul terjadi pada akhir periode akuntansi.

AKUN-AKUN YANG MEMERLUKAN JURNAL PENYESUAIAN

- Perlengkapan adalah barang yang digunakan perusahaan untuk kegiatan operasional yang habis dipakai kurang dari satu tahun (dalam satu periode akuntansi). Perlengkapan yang sudah terpakai akan menjadi beban pada akhir periode akuntansi.

Perhatikan contoh berikut!

Pada tanggal 4 Mei 2020 LIA LAUNDRY membeli perlengkapan sebesar Rp900.000,00 secara tunai. Pada tanggal 31 Desember 2020 perlengkapan yang tersisa sebesar Rp100.000,00. Artinya, perlengkapan yang habis dipakai dalam satu periode akuntansi sebesar Rp900.000,00 – Rp100.000,00 = Rp800.000,00. Jurnal penyesuaian pada tanggal 31 Desember 2020 sebagai berikut.

Beban perlengkapan (D) Rp800.000,00

Perlengkapan (K) Rp800.000,00

- Penyusutan Aset Tetap adalah aset berwujud yang siap digunakan dalam operasional perusahaan dan digunakan lebih dari satu tahun. Contoh aset tetap adalah peralatan usaha, kendaraan, mesin, dan gedung. Aset tetap mengalami penyusutan atau berkurangnya kemampuan untuk memberikan manfaat ekonomi secara berangsur-angsur.

Perhatikan contoh berikut!

Pada tanggal 2 Mei 2020 pada neraca saldo LIA LAUNDRY terdapat akun peralatan usaha sebesar Rp12.000.000,00. Perusahaan menetapkan penyusutan peralatan sebesar 10% per tahun. Jadi, penyusutan peralatan sebesar 8/12 x 10% x Rp12.000.000,00 = Rp800.000,00. Jurnal penyesuaian pada tanggal 31 Desember 2020 sebagai berikut.

Beban penyusutan peralatan (D) Rp800.000,00

Akumulasi penyusutan peralatan (K) Rp800.000,00

- Beban dibayar di muka adalah transaksi yang pada awalnya dianggap sebagai harta (aset), tetapi menjadi beban pada kemudian hari. Beban ini merupakan harta perusahaan yang pada masa depan akan memberikan manfaat. Contoh akun beban dibayar di muka adalah sewa dibayar dimuka, asuransi dibayar di muka, iklan dibayar di muka, dan bunga dibayar di muka. Pencatatan jurnal penyesuaian akun beban dibayar di muka dapat dilakukan dalam dua cara yaitu:

Dicatat sebagai harta (Pendekatan Posisi Keuangan)

Berikut ini merupakan contoh transaksi pembayaran sewa dibayar di muka. Pada tanggal 1 Maret 2020, LIA Laundry membayar sewa tempat usaha sebesar Rp6.000.000,00 untuk masa satu tahun. Pada saat transaksi pembayaran sewa, pencatatan pada jurnal umum dilakukan dengan cara mendebit akun sewa dibayar di muka dan mengkredit akun kas. Pencatatan jurnal umum pada tanggal 1 Maret 2020 sebagai berikut:

Sewa dibayar di muka (D) Rp6.000.000,00

Kas (K) Rp6.000.000,00

Penyusunan jurnal penyesuaian atas transaksi tersebut dilakukan dengan cara mendebit akun beban sewa dan mengkredit akun sewa dibayar di muka. Sewa yang telah menjadi beban hingga tanggal 31 Desember 2020 adalah 10 bulan (1 Maret – 31 Desember 2020). Jumlah beban sewa sebesar 10/12 x Rp6.000.000,00 = Rp5.000.000,00. Jurnal penyesuaian pada tanggal 31 Desember 2020 sebagai berikut. Beban sewa Rp5.000.000,00 Sewa dibayar di muka Rp5.000.000,00

Dicatat sebagai beban (Pendekatan Laba Rugi).

Jika transaksi di atas dicatat sebagai beban, transaksi dicatat pada jurnal umum dengan mendebit akun beban sewa dan mengkredit akun kas. Pencatatan jurnal umum pada tanggal 1 Maret 2020 sebagai berikut: Beban sewa Rp6.000.000,00 Kas Rp6.000.000,00 Untuk membuat jurnal penyesuaian, terlebih dahulu harus menentukan bagian sewa yang masih harus menjadi sewa dibayar dimuka pada akhir periode akuntansi (Januari – Februari 2020 = 2 bulan) yaitu 2/12 x Rp6.000.000,00 = Rp1.000.000,00. Penyusunan jurnal penyesuaian atas transaksi tersebut dilakukan dengan mendebit sewa dibayar di muka dan mengkredit beban sewa. Jurnal penyesuaian pada tanggal 31 Desember 2020 sebagai berikut.

Sewa dibayar di muka (D) Rp1.000.000,00

Beban sewa (K) Rp1.000.000,00. - Pendapatan Diterima Di Muka merupakan transaksi yang dicatat sebagai utang, tetapi akan menjadi pendapatan pada kemudian hari. Pendapatan ini muncul karena perusahaan telah menerima pembayaran atas suatu pekerjaan, tetapi belum menyelesaikan pekerjaan tersebut. Contoh pendapatan diterima dimuka adalah sewa diterima dimuka, asuransi diterima di muka, dan bunga diterima di muka. Penyesuaian akun pendapatan diterima di muka bisa dilakukan dengan dua cara sebagai berikut:

Dicatat sebagai utang (Pendekatan Posisi Keuangan). Berikut merupakan contoh transaksi penerimaan sewa diterima di muka. Pada tanggal 1 April 2020 CV Jasa Kios menerima pendapatan sewa atas kios untuk masa satu tahun senilai Rp7.500.000,00. Jika dicatat sebagai utang, transaksi dicatat pada jurnal umum dengan mendebit akun kas dan mengkredit akun sewa diterima di muka. Pencatatan jurnal umum pada tanggal 1 April 2020 sebagai berikut:

Kas (D) Rp7.500.000,00

Sewa diterima di muka (K) Rp. 7500.000,00

Penyusunan jurnal penyesuaian atas transaksi tersebut dilakukan dengan cara mendebit akun sewa diterima di muka dan mengkredit akun pendapatan sewa. Bagian sewa yang telah menjadi pendapatan adalah 9 bulan (1 April – 31 Desember 2020) sebesar 9/12 x Rp7.500.000,00 = Rp5.625.000,00. Jurnal penyesuaian pada tanggal 31 Desember 2020 sebagai berikut.

Sewa diterima di muka (D) Rp5.625.000,00

Pendapatan sewa (K) Rp5.625.000,00

Dicatat sebagai pendapatan (Pendekatan Laba Rugi). Jika transaksi di atas dicatat sebagai pendapatan, transaksi dicatat pada jurnal umum dengan mendebit akun kas dan mengkredit akun pendapatan sewa. Pencatatan jurnal umum pada tanggal 1 April 2020 sebagai berikut: Kas Rp7.500.000,00 Pendapatan sewa Rp7.500.000,00 Untuk membuat jurnal penyesuaian, terlebih dahulu harus menentukan bagian pendapatan yang masih menjadi sewa diterima dimuka pada akhir periode akuntansi 31 Desember 2020, yaitu Januari – Maret 2021 = 3 bulan, sebesar 3/12 x Rp7.500.000,00 = Rp1.875.000,00. Penyusunan jurnal penyesuaian atas transaksi tersebut dilakukan dengan mendebit akun pendapatan sewa dan mengkredit akun sewa diterima di muka. Jurnal penyesuaian pada tanggal 31 Desember 2020 sebagai berikut.

Pendapatan sewa (D) Rp1.875.000,00

Sewa diterima di muka (K) Rp1.875.000,00 - Pendapatan Yang Masih Harus Diterima (Piutang Pendapatan) adalah pendapatan yang sudah menjadi hak perusahaan, tetapi belum diterima pembayarannya hingga akhir periode akuntansi. Meskipun belum menerima uang, pada akhir periode perusahaan akan mencatat pendapatan tersebut sebagai penghasilan karena perusahaan telah memberikan jasanya. Piutang bunga dan piutang sewa merupakan contoh pendapatan yang harus diterima. Misalnya pada tanggal 13 Desember 2020 persewaan truk menyewakan truk untuk angkut barang selama satu minggu senilai Rp2.500.000,00. Akan tetapi, hingga pada tanggal 31 Desember 2020 perusahaan tersebut belum menerima pelunasan. Jurnal penyesuaian pada tanggal 31 Desember 2020 sebagai berikut.

Piutang sewa (D) Rp2.500.000,00

Pendapatan sewa (K) Rp2.500.000,00 - Piutang Tidak Tertagih adalah resiko akibat tidak tertagihnya piutang perusahaan karena pelanggan tidak melakukan pembayaran. Transaksi piutang tidak tertagih diperlakukan sebagai beban. Misalnya LIA laundry menetapkan 5% sebagai piutang tidak tertagih atas piutang usaha sebesar Rp9.000.000,00. Perhitungan piutang tidak tertagih adalah 5% x Rp9.000.000,00 = Rp450.000,00. Jurnal penyesuaian pada tanggal 31 Desember 2020 sebagai berikut.

Beban kerugian piutang (D) Rp450.000,00

Cadangan kerugian piutang (K) Rp450.000,00

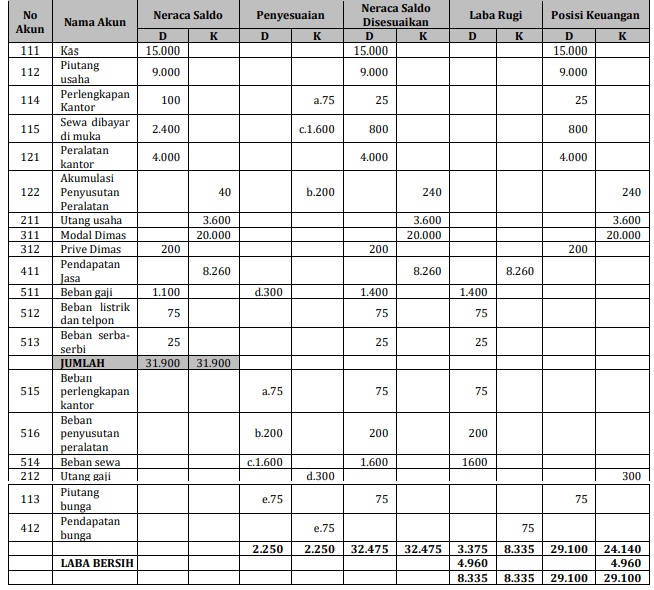

Kertas Kerja/ Neraca Lajur

PENGERTIAN KERTAS KERJA

Hi, sobat, yuk cari tahu apa itu kertas kerja?

Kertas kerja atau neraca lajur adalah selembar kertas berkolom-kolom yang dipergunakan untuk membantu menggabungkan seluruh data akuntansi pada akhir periode akuntansi. Kertas kerja berfungsi sebagai alat bantu dalam menyusun laporan keuangan.

TUJUAN KERTAS KERJA

- Memudahkan penyusunan laporan keuangan.

- Menggolongkan dan meringkas informasi dari neraca saldo dan data penyesuaian, sehingga merupakan persiapan sebelum menyusun laporan keuangan yang formal.

- Mempermudah menemukan kesalahan yang mungkin dilakukan dalam membuat jurnal penyesuaian

BENTUK DAN CONTOH KERTAS KERJA

Ini dia sobat, contoh pencatatan kertas kerja/neraca lajur.

1.

Jawablah pertanyaan berikut ini!

Golongan akun yang dicatat dalam neraca saldo adalah ....

A. Akun riil

B. Akun nominal

C. Akun riil dan nominal

D. Akun riil dan nominal yang bersaldo debit

E. Akun riil dan nominal yang mempunyai saldo

JAWABAN BENAR

E.

Akun riil dan nominal yang mempunyai saldo

PEMBAHASAN

Akun yang dicatat dalam neraca saldo adalah seluruh akun riil dan akun nominal yang masih mempunyai saldo

2.

Jawablah pertanyaan berikut ini!

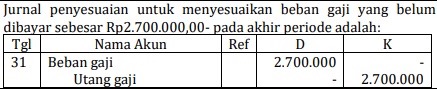

Jurnal penyesuaian untuk menyesuaikan beban gaji yang belum dibayar sebesar Rp2.700.000,00 pada akhir periode adalah ....

A. Utang gaji Rp2.700.000,00 Beban gaji Rp2.700.000,00

B. Beban gaji Rp2.700.000,00 Ikhtisar laba rugi Rp2.700.000,00

C. Modal Rp2.700.000,00 Beban gaji Rp2.700.000,00

D. Beban gaji Rp2.700.000,00 Kas Rp2.700.000,00

E. Beban gaji Rp2.700.000,00 Utang gaji Rp2.700.000,00

JAWABAN BENAR

E.

Beban gaji Rp2.700.000,00 Utang gaji Rp2.700.000,00

PEMBAHASAN

3.

Jawablah pertanyaan berikut ini!

Pada tanggal 1 Juni 2019 persewaan mobil CEPAT menerima pendapatan jasa untuk masa satu tahun sebesar Rp30.000.000,00. Jurnal penyesuaian yang dibuat pada tanggal 31 Desember 2019 apabila dicatat sebagai pendapatan adalah ....

A. Pendapatan sewa (D) Rp17.500.000,00 ; Sewa diterima di muka (K) Rp17.500.000,00

B. Sewa diterima di muka (D) Rp17.500.000,00 ; Pendapatan sewa (K) Rp17.500.000,00

C. Pendapatan sewa (D) Rp12.500.000,00 ; Sewa diterima di muka (K) Rp12.500.000,00

D. Sewa diterima di muka (D) Rp12.500.000,00 ; Pendapatan sewa (K) Rp12.500.000,00

E. Pendapatan sewa (D) Rp30.000.000,00 ; Sewa diterima di muka (K) Rp30.000.000,00

JAWABAN BENAR

C.

Pendapatan sewa (D) Rp12.500.000,00 ; Sewa diterima di muka (K) Rp12.500.000,00

PEMBAHASAN

Mencatat jurnal penyesuaian atas pendapatan diterima di muka yang dicatat sebagai pendapatan adalah dengan cara menghitung pendapatan sewa yang belum jatuh tempo yaitu sebanyak 5 bulan mulai 1 Januari – 1 Juni 2020 (5/12 x Rp30.000.000,00 = Rp12.500.000,00). Sedangkan akunnya adalah Pendapatan sewa (D) dan Sewa diterima di muka (K) sehingga jurnal penyesuaiannya adalah: (dalam rupiah)

4.

Jawablah pertanyaan berikut ini!

Sumber pencatatan neraca saldo ialah ....

A. Jurnal

B. bukti transaksi

C. data penyesuaian

D. saldo akun buku besar

E. penjumlahan buku besar

JAWABAN BENAR

D.

saldo akun buku besar

PEMBAHASAN

Sumber pencatatan neraca saldo adalah saldo akun buku besar

5.

Jawablah pertanyaan berikut ini!

Saldo akun iklan dibayar dimuka sebesar Rp900.000, jumlah sebesar itu dibayarkan kepada stasiun radio swasta untuk 10 kali siaran. Sampai akhir periode baru disiarkan 6 kali, maka jurnal penyesuaiannya adalah ....

A. Iklan dibayar di muka (D) Rp360.000,00 ; Beban iklan (K) Rp360.000,00

B. Iklan dibayar di muka (D) Rp540.000,00 ; Beban iklan (K) Rp540.000,00

C. Beban iklan (D) Rp540.000,00 ; Iklan dibayar di muka (K) Rp540.000,00

D. Beban iklan (D) Rp360.000,00 ; Iklan dibayar di muka (K) Rp360.000,00

E. Iklan dibayar di muka (D) Rp900.000,00 ; Beban iklan (K) Rp900.000,00

JAWABAN BENAR

C.

Beban iklan (D) Rp540.000,00 ; Iklan dibayar di muka (K) Rp540.000,00

PEMBAHASAN

Mencatat jurnal penyesuaian atas beban dibayar di muka yang dicatat sebagai harta adalah dengan cara menghitung berapa beban yang sudah jatuh tempo (6/10 x Rp900.000,00 = Rp540.000,00) dan pencatatan akunnya adalah beban iklan (D) dan iklan dibayar di muka (K) sehingga jurnal penyesuaiannya adalah:

![]()

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar