Daftar Materi

MATERI

Pengertian Jurnal Pembalik

Source: www.google.com

PENGERTIAN

Jurnal pembalik adalah jurnal untuk membalik jurnal penyesuaian yang menimbulkan akun neraca. Jika tidak dibalik akan terjadi akun ganda. Dengan kata lain jurnal yang memiliki istilah lain reverse entry ini yang dibuat pada awal periode akuntansi berikutnya , untuk membalik jurnal penyesuaian yang menimbulkan akun riil baru. Jurnal ini merupakan jurnal yang sengaja dibuat untuk membalik beberapa jurnal penyesuaian tertentu yang sudah disusun pada periode sebelumnya. Penyusunan jurnal ini dalam proses atau siklus akuntansi adalah opsional, artinya kita boleh membuat jurnal pembalik dan kita juga boleh tidak membuat jurnal pembalik. Adapun fungsi dibuatnya antara lain untuk :

- Mempermudah pencatatan transaksi pada awal periode akuntansi yang baru, terutama yang berhubungan dengan ayat jurnal penyesuaian.

- Menyederhanakan penyusunan jurnal pada periode akuntansi berikutnya. Jurnal pembalik dapat memberikan manfaat bila perusahaan membuat ayat jurnal yang jumlahnya banyak.

- Meminimalkan kesalahan atau kekeliruan yang mungkin bisa terjadi, seperti menghindari pengakuan biaya atau pendapatan yang dobel karena penyusunan ayat jurnal penyesuaian.

Akun Jurnal Pembalik

AKUN YANG MEMERLUKAN JURNAL PEMBALIK

Nah, sobat. Tidak semua akun dalam jurnal penyesuaian membutuhkan jurnal pembalik. Tanda tanda suatu akun perlu dibuat jurnal pembalik salah satunya akun itu dibuatkan jurnal penyesuaian , apabila suatu akun jurnal penyesuaian memunculkan akun riil yang baru atau belum terlihat di neraca saldo. Beberapa akun jurnal penyesuaian yang membutuhkan jurnal pembalik antara lain:

- Beban yang dibayar di muka (jika tercatat sebagai beban). Beban dibayar di muka adalah beban yang sudah dibayarkan namun belum dicatat sebagai beban pada periode tersebut. Beban dibayar di muka ini biasanya terjadi jika perusahaan membayar biaya transaksi dari pengeluaran perusahaan untuk periode tertentu.

- Beban yang masih harus dibayar . Beban yang masih harus dikeluarkan/dibayar oleh perusahaan pada akhir periode akuntansi, sehingga beban tersebut masih akan berlanjut pada periode akuntansi berikutnya.

- Pendapatan yang diterima di muka (jika tercatat sebagai pendapatan). Pendapatan diterima di muka adalah pendapatan yang diterima oleh perusahaan pada awal transaksi yang belum dilakukan kepada pelanggan

- Pendapatan yang masih akan diterima. Pendapatan yang masih akan diterima adalah pendapatan yang sudah terjadi namun karena beberapa alasan belum diakui sebagai pendapatan perusahaan.

Proses Pencatatan

Cara membuat membuat jurnal pembalik, yaitu:

- Beban Dibayar di Muka. Beban telah dibayar yang dicatat sebagai beban pada akhir periode akan ditutup sehingga nilainya akan nol, oleh sebab itu pada awal periode berikutnya diperlukan jurnal pembalik agar data beban mencerminkan keadaan yang sebenarnya. Misalnya, pada 1 Desember 2019 dibayarkan uang sewa Toko untuk 1 tahun sebesar Rp2.400.000, dicatat pada jurnalnya adalah sebagai berikut.

Pada Tanggal 31 Desember 2019 dibuat jurnal penyesuaian Beban sewa yang digunakan 1/12 x 2.400.000,00 = 200.000,00 Maka jurnal penyesuaiannya :

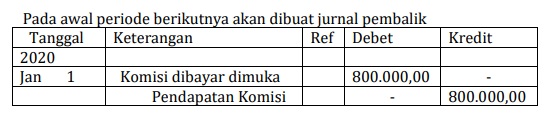

Pada awal periode berikutnya dibuatkan jurnal pembalik sebagai berikut:

Catatan : Beban dibayar dimuka yang dicatat sebagai harta tidak perlu dibuat jurnal pembalik karena nilainya tidak nol

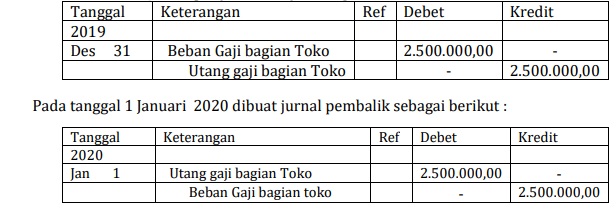

- Beban yang masih harus dibayar. Beban yang masih harus dibayar merupakan kewajiban perusahaan yang terbawa pada periode berikutnya. Contoh Akun Utang Gaji bagian Toko . Misalkan Perusahaan membayar gaji setiap bulannya pada tanggal 25, dan pada 31 Desember 2018 diketahui beban gaji bagian toko yang belum dibayar sebesar Rp 2.500.000, maka jurnal penyesuaiannya sebagai berikut:

- Pendapatan diterima dimuka. Pendapatan sewa yang belum direalisasikan akan dicatat sebagai pendapatan. Di sini Jurnal pembalik dibuat untuk menjadikan pendapatan sebagai komisi diterima dimuka. Misalnya, pada 1 September 2019 Toko telah menerima pendapatan komisi sebesar Rp2.400.000 untuk 6 bulan. Jurnal yang dibuat saat transaksi adalah sebagai berikut.

Pada Tanggal 31 Desember 2019 jumlah pendapatan yang sudah menjadi hak perusahaan = 4/6 x 2.400.000 = 1.600.000

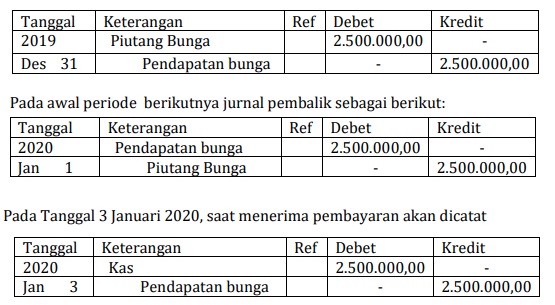

- Pendapatan yang masih harus diterima. Pendapatan yang masih harus diterima merupakan tagihan dalam akun piutang dan pendapatan. Pada akhir periode akun piutang tersebut akan terbawa ke periode berikutnya, sedangkan akun akan ditutup sehingga saldonya nol. Oleh karena itu untuk menghilangkan akun piutang dan memunculkan kembali perkiraan pendapatan diperlukan jurnal pembalik.

Contoh: Pada akhir periode diketahui perusahaan memiliki pendapatan bunga yang masih harus diterima dari simpanan di bank Rp 2.500.000 yang akan diterima 3 Januari 2020, jurnal yang dibuat pada tanggal 31 Desember 2019 sebagai berikut:

1.

Jawablah pertanyaan berikut ini!

Jurnal pembalik dibuat setiap….

A. Akhir periode akuntansi

B. Akhir tahun akuntansi

C. Awal periode akuntansi

D. selesai jurnal penyesuaian

E. Kejadian munculnya akun baru

JAWABAN BENAR

C.

Awal periode akuntansi

PEMBAHASAN

Pembuatan jurnal pembalik bukan diakhir periode akuntansi, melainkan pada awal periode akuntansi

2.

Jawablah pertanyaan berikut ini!

Jurnal pembalik adalah…..

A. Jurnal yang dibuat untuk mengenolkan akun sementara

B. adalah jurnal untuk membalik jurnal penyesuaian yang menimbulkan akun neraca

C. Jurnal yang akan membalikkan akun yang saldonya nol di buku besarnya

D. Jurnal yang dibuat bersamaan dengan jurnal penyesuaian pada akhir periode

E. Jurnal yang membalikan akun nominal menjadi akun riil pada akhir tahun

JAWABAN BENAR

B.

adalah jurnal untuk membalik jurnal penyesuaian yang menimbulkan akun neraca

PEMBAHASAN

Jurnal adalah jurnal untuk membalik jurnal penyesuaian yang menimbulkan akun neraca (harta, utang dan modal)

3.

Jawablah pertanyaan berikut ini!

Pernyataan dibawah ini yang tidak termasuk fungsi jurnal pembalik adalah…

A. Mempermudah pencatatan transaksi pada awal periode akuntansi

B. Menyederhanakan penyusunan jurnal pada periode akuntansi berikutnya.

C. Meminimalkan kesalahan atau kekeliruan yang mungkin bisa terjadi

D. Menghilangkan akun yang sifatnya sementara dan tidak ada pada awal periode berikutnya

E. Menghindari pengakuan biaya atau pendapatan yang dobel karena penyusunan ayat jurnal penyesuaian.

JAWABAN BENAR

D.

Menghilangkan akun yang sifatnya sementara dan tidak ada pada awal periode berikutnya

PEMBAHASAN

- Mempermudah pencatatan transaksi pada awal periode akuntansi

- Menyederhanakan penyusunan jurnal pada periode akuntansi berikutnya.

- Meminimalkan kesalahan atau kekeliruan yang mungkin bisa terjadi

- Menghindari pengakuan biaya atau pendapatan yang dobel karena penyusunan ayat jurnal penyesuaian.

4.

Jawablah pertanyaan berikut ini!

Akun dibawah ini yang memerlukan jurnal pembalik adalah….

A. Utang Usaha

B. Utang Gaji

C. Penjualan

D. Beban angkut pembelian

E. Perlengkapan

JAWABAN BENAR

B.

Utang Gaji

PEMBAHASAN

Beban yang masih harus dibayar seperti utang gaji

5.

Jawablah pertanyaan berikut ini!

Contoh dari akun Pendapatan yang masih harus diterima adalah….

A. Penerimaan bunga bank

B. Penerimaan hasil pekerjaan

C. Penjualan barang bekas

D. Penerimaan honor yang telah diterima

E. Pendapatan jasa

JAWABAN BENAR

A.

Penerimaan bunga bank

PEMBAHASAN

Penerimaan bunga bank, karena adanya bunga bank yang akan diterima suatu saat. Pendapatan yang masih harus diterima merupakan tagihan dalam akun piutang dan pendapatan.

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar