Daftar Materi

MATERI

Pengertian

Sobat pintar tahu gak sih apa itu laporan keuangan?

Laporan akuntansi merupakan suatu catatan informasi keuangan suatu perusahaan pada satu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Salah satu fungsi utama akuntansi adalah menyediakan laporan keuangan secara periodik kepada manajemen, investor, kreditur, dan pihak-pihak lain di luar perusahaan. Laporan keuangan yang disajikan harus dapat memberikan gambaran secara jelas terhadap posisi keuangan (neraca) dan kinerja suatu perusahaan (laporan laba-rugi). Hal ini dimaksudkan agar para pemakai akuntansi, baik intern maupun ekstern perusahaan dapat mengambil keputusan ekonomi sesuai dengan apa yang dikehendak

Komponen dan Unsur Laporan Keuangan

Berikut komponen dan unsur-unsur yang ada di laporan keuangan, sobat.

KOMPONEN

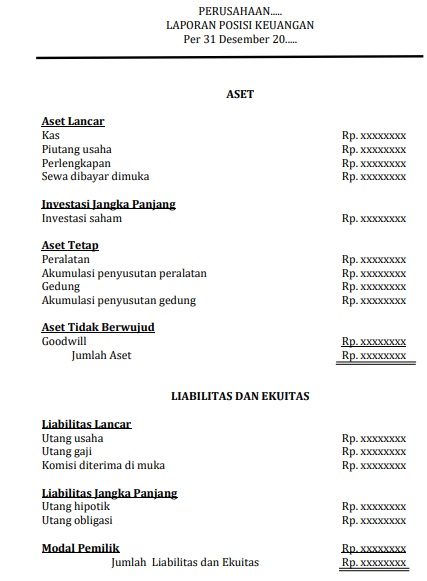

- Laporan Posisi Keuangan (Neraca), yaitu laporan yang menggambarkan posisi keuangan, baik aset, liabilitas, maupun ekuitas suatu perusahaan selama periode tertentu.

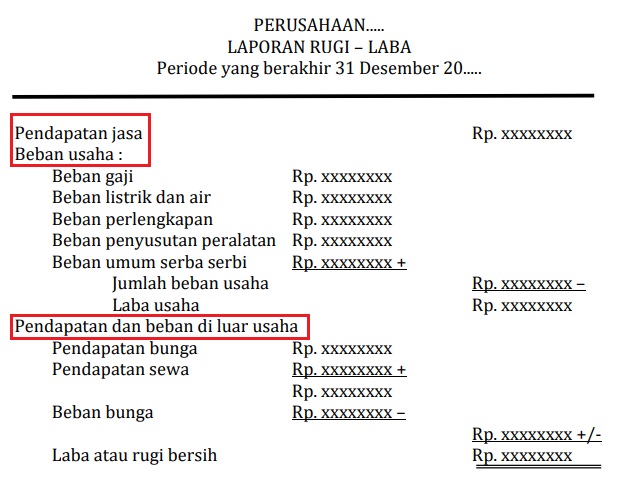

- Laporan Laba Rugi, yaitu laporan yang menggambarkan jumlah penghasilan dan beban suatu perusahaan selama suatu periode.

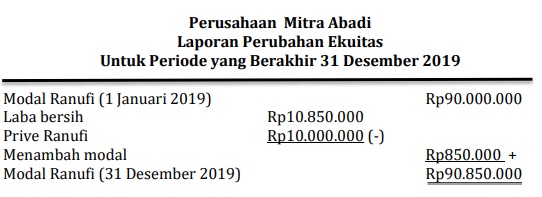

- Laporan Perubahan Ekuitas, yaitu laporan yang berisi tentang perubahan ekuitas yang menunjukkan penambahan atau pengurangan kekayaan selama periode tertentu .

UNSUR LAPORAN KEUANGAN

- Unsur Laporan Posisi Keuangan. Laporan posisi keuangan adalah laporan yang menunjukkan posisi keuangan perusahaan pada akhir periode. Posisi keuangan yang dimaksud terdiri atas aset (harta), liabilitas (utang), dan ekuitas (modal). Pospos tersebut dapat didefinisikan sebagai berikut :

- Aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan manfaat ekonomi yang diharapkan akan diperoleh perusahaan di masa depan.

- Liabilitas adalah kewajiban perusahaan di masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

- Ekuitas adalah hak residual atas aset perusahaan setelah dikurangi semua kewajiban.

- Unsur Laporan Laba-Rugi. Laporan laba-rugi adalah laporan yang menunjukkan kinerja perusahaan, yakni tentang besarnya pendapatan (penghasilan) dan beban pada akhir periode akuntansi. Unsur-unsur tersebut dapat didefinisikan sebagai berikut :

- Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan liabilitas yang mengakibatkan kenaikan ekuitas yang bukan berasal dari kontribusi penanam modal.

- Beban (expense) adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar/berkurangnya aset atau terjadinya liabilitas yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

Bentuk-Bentuk Laporan Keuangan

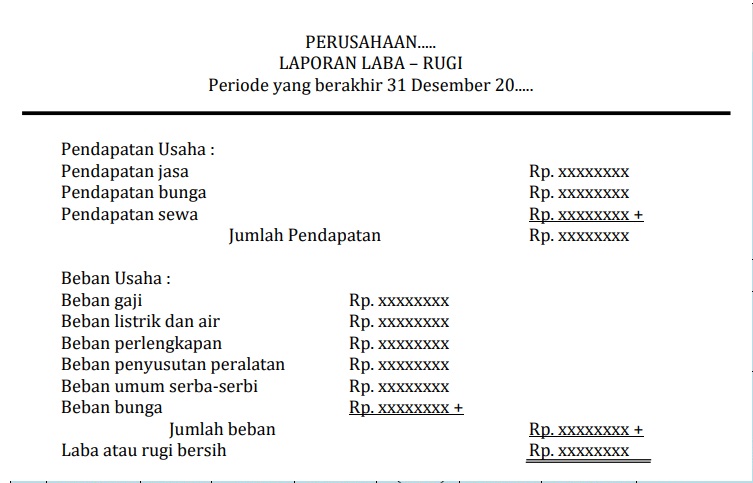

- Laporan Laba-Rugi (Income Statement)

Single step/bentuk langsung, pada pendapatan dan beban operasional dan non-operasional tidak terpis

Bentuk bertahap (multiple step), antara pendapatan dan beban operasional serta non operasional terpisah. Perhatikan tabel dibawah ini sobat.

- Laporan Perubahan Ekuitas (Capital Statement)

- Laporan Posisi Keuangan

Bentuk Laporan (Stafel)

Bentuk skontro

1.

Jawablah pertanyaan berikut ini!

Laporan perubahan modal adalah laporan yang menggambarkan ….

A. modal awal dan modal akhir

B. perubahan penghasilan pada akhir periode

C. modal awal, laba/rugi pada akhir periode, dan modal akhir

D. laba bersih pada akhir periode

E. perubahan modal dalam satu periode waktu akuntansi.

JAWABAN BENAR

E.

perubahan modal dalam satu periode waktu akuntansi.

PEMBAHASAN

Laporan perubahan modal adalah laporan yang menggambarkan perubahan modal dalam satu periode waktu akuntansi.

2.

Jawablah pertanyaan berikut ini!

Berikut ini adalah data perusahaan jasa “ANGKUT CEPAT” :

Kas Rp27.500.000,00

Piutang dagang Rp12.500.000,00

Peralatan Rp35.000.000,00

Modal Rp55.000.000,00

Berdasarkan data di atas, jumlah utang perusahaan adalah.....

A. Rp55.000.000,00

B. Rp35.000.000,00

C. Rp27.500.000,00

D. Rp20.000.000,00

E. Rp12.500.000,00

JAWABAN BENAR

D.

Rp20.000.000,00

PEMBAHASAN

Untuk menghitung utang bisa dicari dengan rumus U = H – M. Jumlah harta Rp75.000.000,00, Jumlah modal Rp55.000.000,00 dan jumlah utang Rp20.000.000,00.

3.

Jawablah pertanyaan berikut ini!

Dari laporan laba/rugi suatu perusahaan jasa dapat diketahui mengenai hal-hal berikut ini, kecuali ….

A. laba bersih perusahaan

B. saldo laba yang ditahan

C. pendapatan perusahaan

D. biaya operasional

E. laba kotor perusahaan

JAWABAN BENAR

B.

saldo laba yang ditahan

PEMBAHASAN

Dari laporan laba/rugi dapat diketahui data-data pendapatan perusahaan, biaya operasional perusahaan, laba kotor, dan laba bersih perusahaan.

4.

Jawablah pertanyaan berikut ini!

Apabila harta bertambah Rp500.000,00 dan utang bertambah Rp200.000,00 maka modalnya akan ….

A. berkurang Rp200.000,00

B. bertambah Rp300.000,00

C. berkurang Rp500.000,00

D. berkurang Rp300.000,00

E. bertambah Rp500.000,00

JAWABAN BENAR

B.

bertambah Rp300.000,00

PEMBAHASAN

Penambahan modal bisa dicari dengan menggunakan rumus H = U + M. Jika H bertambah Rp500.000,00 dan U bertambah Rp200.000,00 maka M akan bertambah Rp300.000,00.

5.

Jawablah pertanyaan berikut ini!

Untuk menyusun neraca yang datanya berasal dari persamaan akuntansi diambil dari ….

A. modal awal dan kolom keterangan

B. jumlah pada periode sebelum memulai usahanya

C. modal awal sampai dengan modal akhir

D. kolom keterangan yang menunjukkan pendapatan dan beban

E. jumlah akhir besarnya harta, utang dan modal

JAWABAN BENAR

E.

jumlah akhir besarnya harta, utang dan modal

PEMBAHASAN

Neraca adalah daftar yang menyajikan data H, U dan M pada akhir periode. Untuk menyusun neraca yang datanya diambilkan dari persamaan dasar akuntansi maka.

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar