Daftar Materi

MATERI

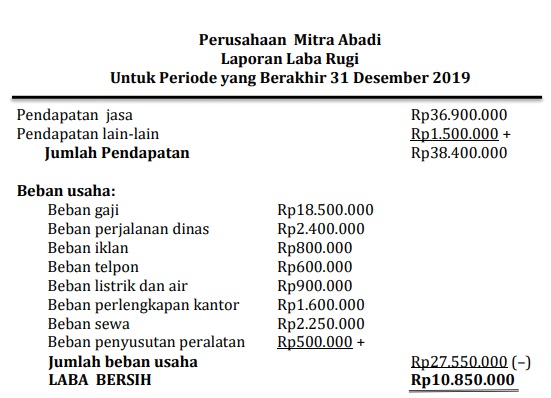

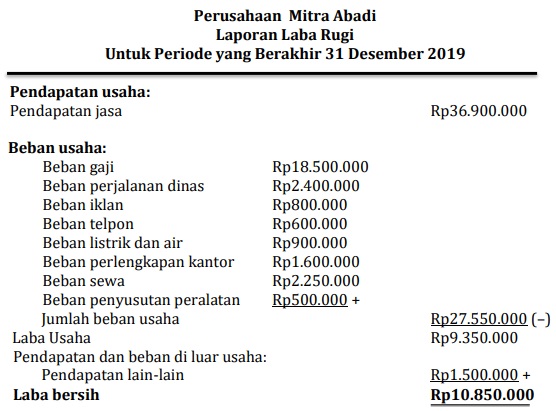

Laporan Laba Rugi

Source: www.google.com

PENGERTIAN LAPORAN LABA RUGI

Sobat pintar tahu gak sih apa itu laporan laba rugi?

Laporan laba rugi merupakan laporan yang disusun secara sistematis tentang kinerja sebuah perusahaan berupa informasi pendapatan yang diperoleh dan beban yang dikeluarkan perusahaan selama satu periode akuntansi. Dengan membandingkan jumlah pendapatan dan jumlah beban, dapat diketahui sebuah perusahaan mengalami laba atau rugi.

KOMPONEN LABA RUGI

Laporan laba rugi terdapat pendapatan dan beban selama satu periode akuntansi.

- Pendapatan (Revenue), terdiri atas pendapatan usaha dan pendapatan di luar usaha. Pendapatan usaha adalah pendapatan yang diperoleh perusahaan dari kegiatan utama perusahaan. Pendapatan di luar usaha merupakan pendapatan yang berasal dari kegiatan di luar usaha utama, misalnya bunga bank dan dividen.

- Beban (Expense), merupakan biaya yang dikeluarkan perusahaan dalam rangka memperoleh hasil ekonomis.

CONTOH LAPORAN LABA RUGI

- Single step

- Multiple step

Laporan Perubahan Ekuitas

Source: https://sarjanaekonomi.co.id/laporan-perubahan-modal/

PENGERTIAN LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas adalah laporan yang menunjukkan perubahan ekuitas suatu perusahaan selama satu periode akuntansi. Komponen Laporan Perubahan Ekuitas meliputi Modal awal, Investasi tambahan, Laba atau rugi bersih, Prive, dan Modal akhir.

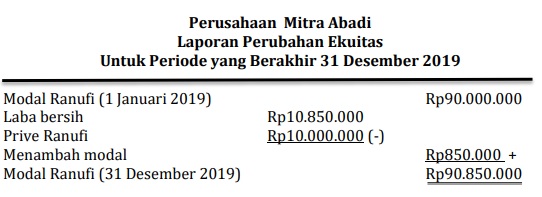

CONTOH LAPORAN PERUBAHAN EKUITAS

Berikut contoh yang ada di laporan perubahan ekuitas nih, sobat.

Laporan Posisi Keuangan

Source: www.google.com

PENGERTIAN LAPORAN POSISI KEUANGAN

Yang terakhir nih sobat, apa itu laporan posisi keuangan?

Laporan posisi keuangan adalah laporan yang menunjukkan posisi keuangan perusahaan, yakni laporan besarnya aset, liabilitas, dan ekuitas perusahaan pada tanggal tertentu (akhir periode akuntansi).

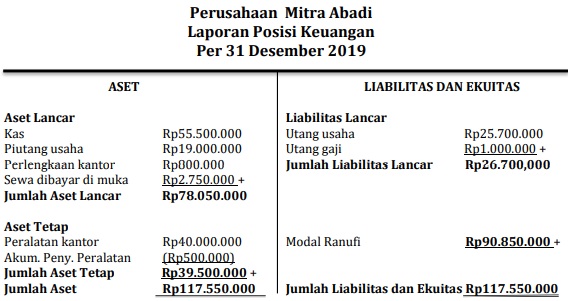

CONTOH LAPORAN POSISI KEUANGAN

Yuk pahami bagaimana pencatatan laporan posisi keuangan di bawah ini, sobat!

1.

Jawablah pertanyaan berikut ini!

Jika dalam periode yang sama total aset meningkat Rp32.000.000,00 dan total liabilitas meningkat Rp12.000.000,00. Jumlah ekuitas pemilik dalam periode tersebut adalah ....

A. naik Rp32.000.000,00

B. naik Rp8.000.000,00

C. turun Rp8.000.000,00

D. naik Rp20.000.000,00

E. naik Rp12.000.000,00

JAWABAN BENAR

D.

naik Rp20.000.000,00

PEMBAHASAN

Persamaan dasar akuntansi Aset = Liabilitas + Ekuitas. Jika Aset bertambah Rp32.000.000,00 dan Liabilitas bertambah Rp12.000.000,00 maka Ekuitas = Aset – Liabilitas, sehingga Ekuitas bertambah Rp 20.000.000,00.

2.

Jawablah pertanyaan berikut ini!

Dalam suatu laporan keuangan awal bulan diketahui data sebagai berikut:

Aset lancar Rp5.255.000,00

Aset tetap Rp57.500.000,00

Ekuitas Rp55.500.000,00

Maka besarnya liabilitas adalah ....

A. Rp2.500.000,00

B. Rp2.000.000,00

C. Rp5.255.000,00

D. Rp7.255.000,00

E. Rp55.500.000,00

JAWABAN BENAR

D.

Rp7.255.000,00

PEMBAHASAN

Liabilitas diperoleh dari pengurangan antara aset dengan ekuitas. Jumlah aset Rp62.755.000,00 sedangkan jumlah ekuitas adalah Rp55.500.000,00. Sehingga jumlah liabilitas adalah Rp62.755.000,00 – Rp55.500.000,00 = Rp7.255.000,00

3.

Jawablah pertanyaan berikut ini!

Unsur-unsur laporan keuangan yang berkaitan langsung dengan pengukuran kinerja keuangan perusahaan adalah ....

A. Aset dan Penghasilan

B. Pendapatan dan Beban

C. Liabilitas dan Beban

D. Aset, Liabilitas, dan Ekuitas

E. Penghasilan, Beban, dan Ekuitas

JAWABAN BENAR

B.

Pendapatan dan Beban

PEMBAHASAN

Unsur-unsur laporan keuangan yang berkaitan langsung dengan pengukuran kinerja keuangan perusahaan adalah pendapatan dan beban.

4.

Jawablah pertanyaan berikut ini!

Pendapatan perusahaan Rp20.000.000,00 Beban usaha Rp7.000.000,00. Prive Rp3.000.000,00 jika ekuitas awal Rp55.000.000,00 maka ekuitas akhir adalah ....

A. Rp79.000.000,00

B. Rp65.000.000,00

C. Rp55.000.000,00

D. Rp50.000.000,00

E. Rp45.000.000,00

JAWABAN BENAR

B.

Rp65.000.000,00

PEMBAHASAN

Ekuitas akhir = ekuitas awal + pendapatan - beban usaha - prive Ekuitas akhir = Rp55.000.000,00 +Rp20.000.000,00 - Rp7.000.000,00 - Rp3.000.000,00. Ekuitas akhir = Rp65.000.000,00

5.

Jawablah pertanyaan berikut ini!

Pada kolom laba rugi di dalam kertas kerja menunjukkan saldo (D) Rp15.000.000,00 dan saldo (K) Rp20.000.000,00. Dari data tersebut menunjukkan bahwa perusahaan tersebut mengalami ....

A. Rugi Rp35.000.000,00

B. Laba Rp35.000.000,00

C. Rugi Rp5.000.000,00

D. Laba Rp5.000.000,00

E. Rugi Rp10.000.000,00

JAWABAN BENAR

D.

Laba Rp5.000.000,00

PEMBAHASAN

Kolom D laba rugi kertas kerja berisi beban sedangkan kolom K laba rugi kertas kerja berisi pendapatan. Jika pada kolom laba rugi di dalam kertas kerja menunjukkan saldo (D) Rp15.000.000,00 dan saldo (K) Rp20.000.000,00 berarti pendapatan > beban. Karena pendapatan > beban maka perusahaan memperoleh laba sebesar Rp20.000.000,00 – Rp15.000.000,00 = Rp5.000.000,00.

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar