Daftar Materi

MATERI

Pengertian Jurnal Penutup

Source: www.google.com

Sobat, tahu gak sih, apa itu jurnal penutup pada perusahaan dagang?

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk mentransfer saldo dari akun sementara (akun nominal) ke akun permanen. Pada perusahaan dagang proses jurnal penutup pada dasarnya sama dengan perusahaan jasa, hanya berbeda akun yang dibuatkan jurnal penutupnya. Jurnal penutup dibuat ketika laporan keuangan selesai disusun. Hal ini untuk memastikan bahwa setiap akun nominal memiliki saldo 0 (nol) untuk memulai siklus akuntansi berikutnya.

Akun Jurnal Pembalik

AKUN YANG MEMERLUKAN JURNAL PENUTUP

- Penjualan

- Retur Penjualan

- Potongan Penjualan

- Pembelian

- Beban angkut pembelian

- Retur Pembelian

- Potongan Pembelian

- Beban-beban

- Laba/rugi perusahaan

- Prive

Langkah Membuat Jurnal Penutup

LANGKAH MEMBUAT JURNAL PENUTUP

Jurnal penutup dilakukan setiap akhir periode dan langkah-langkah untuk membuat jurnal penutup sebagai berikut:

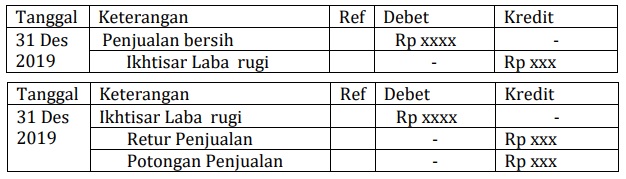

- Menutup akun Penjualan, Retur Penjualan dan Potongan Penjualan

Penjualan yang bersaldo kredit kita akan debet dan sedangkan akun Retur Penjualan dan Potongan Penjualan yang memiliki saldo debet akan di kredit. Selanjutnya selisih dari Penjualan dan Retur penjualan dan potongan Penjualan yang disebut penjualan bersih akan dikredit oleh akun ikhtisar laba rugi, jika dibuat dalam jurnal seperti terlihat di bawah ini:

- Menutup akun Pembelian dan Beban Pembelian

Pembelian dan beban pembelian yang bersaldo debet kita kredit dan mendebet akun Ikhtisar Laba/rugi, jika dibuat jurnal terlihat seperti di bawah ini:

- Menutup akun Retur pembelian dan potongan pembelian

Akun retur pembelian dan potongan pembelian yang bersaldo kredit akan didebet oleh akun ikhtisar laba rugi. Jika dibuat jurnal akan terlihat seperti di bawah ini:

- Menutup akun beban operasional

Beban yang bersaldo debet kita kredit dan mendebet akun Ikhtisar Laba/rugi, jika dibuat jurnal terlihat seperti di bawah ini

- Menutup Akun Ikhtisar Laba/rugi

Menutup Akun Ikhtisar Laba/rugi dengan cara memindahkan saldonya ke akun modal dengan penjelasan sebagai berikut:

Jika Ikhtisar Laba/rugi bersaldo debet maka kita akan mengkredit akun Ikhtisar Laba/rugi dan mendebet akun modal, jika dibuatkan jurnal terlihat seperti di bawah ini.

Jika Ikhtisar Laba/rugi bersaldo kredit maka kita akan mendebet Ikhtisar Laba/rugi dan mengkredit akun modal, jika dibuatkan jurnal terlihat seperti di bawah ini.

- Menutup akun prive

Akun prive yang memiliki saldo debet akan dikredit dan mendebit akun modal, jika dibuatkan jurnal terlihat seperti di bawah ini

1.

Jawablah pertanyaan berikut ini!

Akun di bawah yang tidak dibuatkan jurnal penutup pada akhir periode adalah…

A. Persediaan barang dagang

B. Penjualan

C. Beban angkut penjualan

D. Pembelian

E. Prive

JAWABAN BENAR

A.

Persediaan barang dagang

PEMBAHASAN

Karena persediaan barang dagang merupakan akun riil (harta utang dan modal)

2.

Jawablah pertanyaan berikut ini

Perkiraan yang dibuat jurnal penutup adalah akun sementara. Yang termasuk akun sementara pada perusahaan dagang adalah…

A. Piutang dagang

B. Perlengkapan

C. Sewa toko dibayar dimuka

D. Persediaan barang dagang

E. Retur pembelian

JAWABAN BENAR

E.

Retur pembelian

PEMBAHASAN

Akun sementara atau nominal meliputi penjualan, pendapatan, beban dan prive

3.

Jawablah pertanyaan berikut ini!

Pernyataan dibawah ini menunjukan proses untuk membuat jurnal penutup, dari pernyataan tersebut manakah yang tidak tepat dalam proses membuat jurnal penutupnya:

A. Akun Retur Penjualan dan Potongan Penjualan bersaldo debet, di kredit oleh akun Ikhtisar laba rugi

B. Akun Pembelian dan biaya angkut pembelian yang bersaldo debet, di kredit oleh akun Ikhtisar laba rugi

C. Akun Retur Pembelian dan Potongan Pembelian yang bersaldo debet , di kredit oleh akun Ikhtisar laba rugi

D. Perkiraan Prive yang bersaldo debet di kredit oleh akun modal

E. Akun Ikhtisar Laba/rugi ditutup oleh akun modal

JAWABAN BENAR

C.

Akun Retur Pembelian dan Potongan Pembelian yang bersaldo debet , di kredit oleh akun Ikhtisar laba rugi

PEMBAHASAN

Penjualan di kredit oleh ikhtisar laba rugi, retur dan potongan penjualan di debet oleh ikhtisar laba rugi Pembelian di debet ikhtisar laba rugi dan ikhtisar laba rugi, Beban –beban di debet oleh ikhtisar laba rugi

4.

Jawablah pertanyaan berikut ini!

Jika Ikhtisar Laba/rugi bersaldo debet, maka pada jurnal penutupnya akan....

A. Di debet modal dan kreditnya Ikhtisar Laba/rugi

B. Di kredit penjualan bersih dan didebetnya Ikhtisar Laba/rugi

C. Di kredit modal dan di debetnya Ikhtisar Laba/rugi

D. Di debet Ikhtisar Laba/rugi dan di debetnya pembelian

E. Di kredit Ikhtisar Laba/rugi didebetnya penjualan

JAWABAN BENAR

A.

Di debet modal dan kreditnya Ikhtisar Laba/rugi

PEMBAHASAN

Maka modal akan debet dan ikhtisar laba rugi kredit

5.

Jawablah pertanyaan berikut ini!

Akun yang pada saat dibuatkan jurnal penutup jumlahnya disebelah debet adalah…

A. Pembelian

B. Biaya angkut penjualan

C. Biaya angkut pembelian

D. Potongan pembelian

E. Prive

JAWABAN BENAR

D.

Potongan pembelian

PEMBAHASAN

Potongan pembelian bersaldo kredit maka jurnal penutupnya di debet

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar