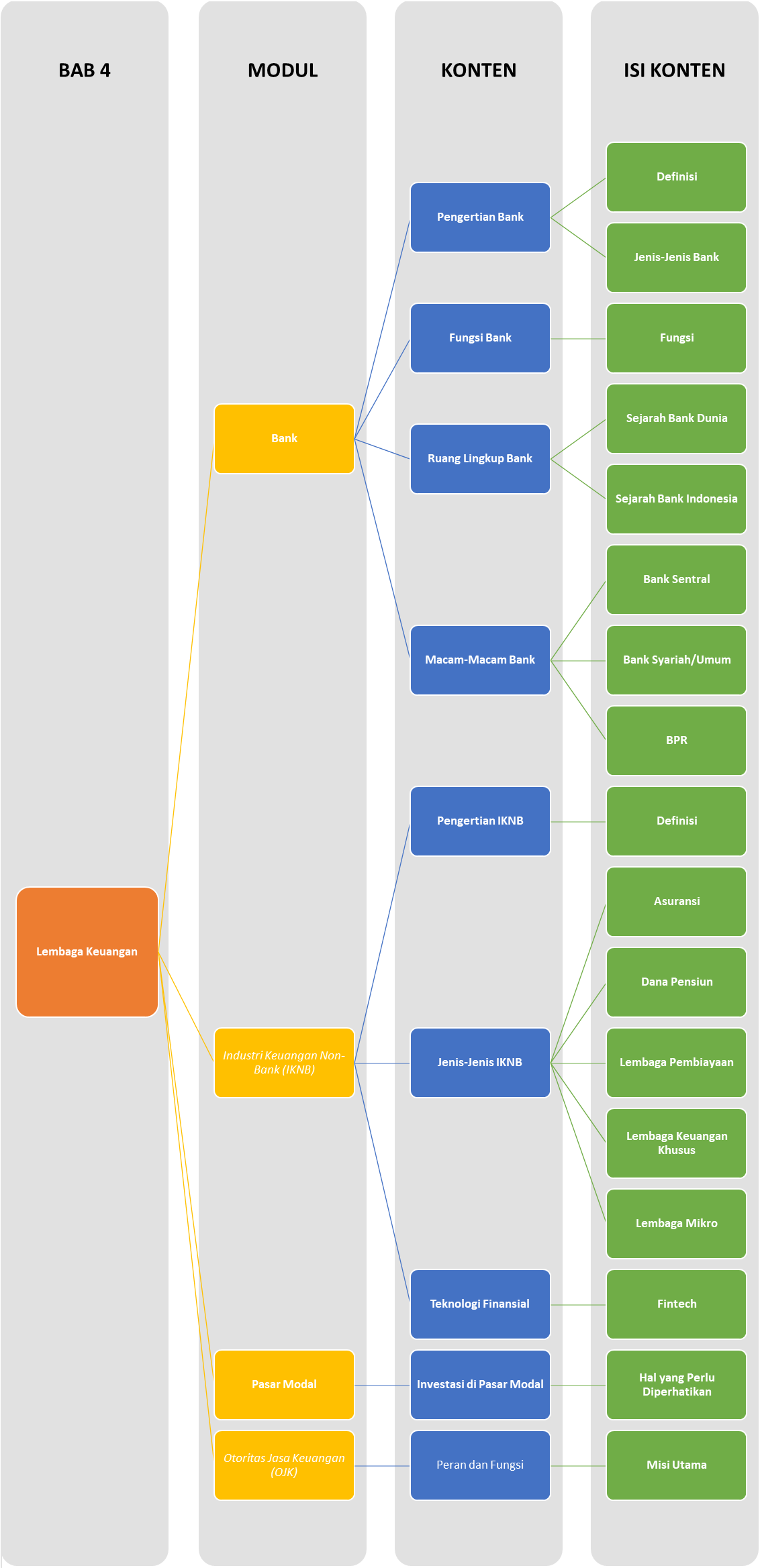

Peta Belajar Bersama

Halo Sobat Pintar, ini nih apa saja yang akan kita pelajari pada Bab ini..

Pengertian Bank

Secara etimologis, pengertian bank berasal dari kata "Banco" berarti bangku. Bangku yang dimaksud merujuk pada meja untuk menunjang aktivitas perbankan dalam melayani nasabah. Istilah bangku di kemudian hari terus berkembang hingga istilah bank digunakan dalam kegiatan pelayanan finansial. Secara terminologis, pengertian bank adalah lembaga keuangan suatu negara yang didirikan dengan kewenangan menghimpun, mengelola, dan mengatur seluruh hal berkaitan dengan keuangan. Harapannya, bank mampu memaksimalkan pemanfaatan keuangan untuk menggerakkan ekonomi dan meningkatkan kesejahteraan masyarakat. Setiap negara terdapat bank sentral sebagai pusat dan acuan bank-bank umum. Di Indonesia, Bank Indonesia (BI) adalah bank sentral. Bank Indonesia diatur oleh Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan.

Pengertian Bank Menurut Para Ahli

Bank mempunyai definisi luas dari berbagai para ahli. Pengertian bank menurut para ahli dimulai dari aturan Undang-Undang hingga pendapat berbagai tokoh. Thomas Mayer, Z. Aliber, dan James D. Duesenberry berpendapat, bank adalah lembaga keuangan berfungsi menciptakan uang dan aktivitas yang berkaitan.

-

RG. Howtery mengatakan bank merupakan tempat penukaran uang berdasarkan kredit utang dan piutang oleh masyarakat. Singkatnya menurut Howtery, pengertian bank adalah lembaga perantara kredit.

-

Sedangkan pengertian bank menurut para ahli ekonomi di Belanda, bank adalah badan berwenang menerima simpanan dan kredit dari masyarakat untuk dikelola agar menghasilkan profit baik bunga atau dividen.

-

Pengertian Bank Menurut UU No 10 Tahun 1998 Tentang Perbankan yakni lembaga usaha yang menghimpun uang dari masyarakat dalam bentuk simpanan, kemudian menyalurkan kembali kepada masyarakat berbentuk kredit atau lainnya agar taraf hidup masyarakat meningkat.

Pengertian bank sebagai badan perantara keuangan antar berbagai pihak yang mempunyai dana berlebih dan kelompok membutuhkan uang merupakan pendapat dari Standar Akuntansi Keuangan (PSAK) Nomor 31.

Jenis Jenis Bank

Jenis bank ada banyak dan dikategorikan berdasarkan berbagai segi, mulai dari fungsi, kepemilikan, cara kerja operasional, sampai bentuk badan hukumnya. Selengkapnya tentang jenis jenis bank adalah sebagai berikut.

- Berdasarkan Fungsinya

Jenis bank menurut fungsinya terbagi menjadi tiga macam, yakni bank sentral, bank umum, dan bank perkreditan rakyat. Bank sentral adalah lembaga keuangan berwenang atas pengelolaan kebijakan moneter suatu negara sehingga stabilitas keuangan mampu terjaga. Sementara bank umum merupakan bank yang beraktivitas dalam masyarakat secara konvensional atau syariah di bawah naungan bank sentral. Jika bank perkreditan rakyat atau BPR yakni jenis bank yang melaksanakan aktivitas perbankan di luar jasa lalu lintas pembayaran.

- Berdasarkan Kepemilikan

Jenis jenis bank berdasarkan kepemilikan terdiri dari bank pemerintah, swasta, asing, dan campuran. Bank pemerintah merupakan bank yang dimiliki dan dikelola oleh negara baik pusat atau daerah, contohnya seperti Bank Indonesia dan bank-bank daerah. Sedangkan bank asing adalah bank yang kepemilikannya oleh pihak asing yang membuka cabang di Indonesia. Berbeda dengan bank swasta yang dimiliki oleh pihak swasta baik perorangan maupun kelompok. Terakhir, bank campuran merupakan jenis bank yang kepemilikan sahamnya gabungan antara swasta, asing, atau pemerintah.

- Berdasarkan Operasional

Jenis jenis bank berdasarkan operasional ditinjau dari aktivitas dan regulasi yang mengaturnya, yakni bank konvensional dan syariah. Secara terminologis, pengertian bank konvensional adalah bank yang menjalankan kegiatannya secara umum dengan tetap memperhatikan kebijakan bank sentral dan aturan UU. Sedangkan pengertian bank syariah yakni jenis bank yang aktivitasnya didasarkan pada prinsip dan syariat agama Islam. Dalam hal ini, bank syariah menggunakan prinsip bagi hasil sebagai keuntungan dan menghindari riba.

- Berdasarkan Bentuk Badan Usaha

Jenis jenis bank berdasarkan bentuk badan usaha dikategorikan menjadi empat macam, meliputi, koperasi, perusahaan perseorangan, perseroan terbatas, firma. Pengertian bank berbentuk koperasi adalah struktur organisasi dan pengelolaannya sesuai prinsip keanggotaan. Bank berbentuk perusahaan perseorangan yakni bank yang dimiliki individu. Sementara perseroan terbatas merupakan bank berbadan usaha berbentuk PT. Terakhir, firma adalah bank badan usaha bentuk persekutuan dua orang atau lebih di bawah satu nama usaha bersama.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Pengertian IKNB

Tidak seperti lembaga keuangan perbankan, IKNB memiliki lebih banyak variasi jenis badan usaha. Selain itu, tugas dan fungsi IKNB berbeda dengan lembaga keuangan perbankan. IKNB merupakan badan usaha di luar perbankan yang beroperasi di bidang keuangan dengan cara mengumpulkan dan menyalurkan dana kepada masyarakat. IKNB mencakup berbagai sektor, termasuk perasuransian, dana pensiun, lembaga pembiayaan, lembaga jasa keuangan khusus, dan lembaga keuangan mikro.

IKNB adalah singkatan dari Instansi Keuangan Non-Bank, yang merupakan badan usaha di sektor keuangan selain lembaga perbankan. IKNB berperan penting dalam memperluas akses keuangan dan meningkatkan inklusi keuangan bagi masyarakat. Dalam tugas dan fungsinya, IKNB diatur oleh otoritas keuangan di negara masing-masing dan wajib mematuhi regulasi yang berlaku. Peran IKNB dalam sektor keuangan sangat penting karena mereka membantu menciptakan lingkungan keuangan yang lebih inklusif dan memberikan alternatif bagi masyarakat untuk memenuhi kebutuhan keuangan mereka di luar layanan perbankan tradisional.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Investasi di Pasar Modal

Selain perbankan dan IKNB, ada juga pasar modal yang memfasilitasi masyarakat untuk jual beli modal. Pasar modal di Indonesia diawasi dan dikelola oleh Bursa Efek Indonesia (BEI). Di pasar modal, terdapat berbagai produk yang dapat diperjualbelikan, seperti saham, reksa dana, surat utang (obligasi), dan Exchange Traded Fund (ETF).

Investor dan masyarakat dapat melakukan jual beli produk-produk tersebut yang dikeluarkan oleh perusahaan atau emiten yang terdaftar di BEI. Namun, bagaimana cara yang tepat bagi masyarakat dan investor untuk menentukan produk dan emiten yang sesuai dan layak untuk dijadikan investasi?

Penting bagi masyarakat dan investor untuk melakukan riset dan analisis mendalam sebelum berinvestasi di pasar modal. Beberapa hal yang perlu diperhatikan antara lain:

- Tujuan Investasi: Tentukan tujuan investasi Sobat, apakah untuk pertumbuhan jangka panjang, pendapatan pasif, atau tujuan lainnya. Tujuan investasi akan mempengaruhi pilihan produk dan emiten yang sesuai.

- Profil Risiko: Ketahui profil risiko Sobat sebagai investor. Pertimbangkan seberapa besar risiko yang bersedia Anda tanggung dalam investasi.

- Pengetahuan Pasar Modal: Pahami mekanisme dan karakteristik produk pasar modal, serta informasi tentang emiten yang akan Anda investasikan.

- Kinerja Historis: Tinjau kinerja historis produk dan emiten yang diminati. Namun, ingat bahwa kinerja masa lalu tidak menjamin kinerja di masa depan.

- Diversifikasi: Sebisa mungkin, diversifikasikan portofolio Anda dengan berinvestasi pada beberapa produk dan emiten. Diversifikasi dapat membantu mengurangi risiko investasi.

- Konsultasi Ahli Keuangan: Jika Sobat merasa perlu, konsultasikan keputusan investasi Anda dengan ahli keuangan atau penasihat investasi.

Ingatlah bahwa pasar modal melibatkan risiko, dan hasil investasi dapat bervariasi. Sebelum berinvestasi, pastikan Sobat sudah memahami risiko dan potensi keuntungan dari produk dan emiten yang Sobat pilih. Dengan pendekatan yang bijaksana dan berdasarkan pengetahuan yang cukup, Sobat dapat membuat keputusan investasi yang lebih cerdas dan berpotensi memberikan hasil yang memuaskan.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Peran dan Fungsi

Sobat Pintar, Berdasarkan UU Nomor 21 Tahun 2011, Otoritas Jasa Keuangan (OJK) adalah sebuah lembaga negara independen yang memiliki fungsi, tugas, dan wewenang dalam mengatur, mengawasi, memeriksa, dan menyelidiki sektor jasa keuangan. OJK dibentuk oleh pemerintah dengan tiga misi utama, yaitu:

- Menyelenggarakan seluruh kegiatan di sektor jasa keuangan dengan cara yang teratur, adil, transparan, dan akuntabel.

- Mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil.

- Melindungi kepentingan konsumen dan masyarakat.

Dengan kata lain, fungsi OJK adalah mengatur dan mengawasi keseluruhan aktivitas di sektor jasa keuangan, termasuk sektor perbankan, pasar modal, dan sektor Instansi Keuangan Non-Bank (IKNB).

Dalam menjalankan tugasnya, OJK berkoordinasi dengan Bank Indonesia. Koordinasi ini mencakup berbagai aspek, seperti pembuatan peraturan pengawasan di bidang perbankan, pemenuhan modal minimum bank, sistem informasi perbankan yang terpadu, kebijakan penerimaan dana dari luar negeri, produk perbankan, transaksi derivatif, dan kegiatan usaha bank lainnya.

Selain itu, hubungan antara OJK, Bank Indonesia, dan Lembaga Penjamin Simpanan (LPS) juga diatur dalam UU tersebut, yang mewajibkan mereka untuk membangun dan menjaga sarana pertukaran informasi secara terintegrasi.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi Ekonomi SMA - 10 Lainnya

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar