Peta Belajar Bersama

Pengertian, Fungsi dan Manfaat Pajak

Pengertian Pajak

Pajak merupakan bentuk peran serta masyarakat dalam rangka mendukung pembangunan ekonomi. Melalui pajak masyarakat ikut membiayai pembangunan. Kita lihat dulu definisi pajak dari beberapa ahli.

- Menurut Prof. Dr. P. J. A. Adriani, pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

- Menurut Prof. Dr. H. Rochmat Soemitro S.H., pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut: Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

- Menurut Dr. Soeparman Soemahamidjaja, pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum guna menutup biaya produksi barang-barang dan jasa kolektif dalam mencapai kesejahteraan umum.

- Menurut Prof. S.I. Djajadiningrat, pajak sebagai suatu kewajiban menyerahkan sebagian daripada kekayaan kepada negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa balik dari negara secara langsung, untuk memelihara kesejahteraan umum.

- UU NO 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan definisi di atas, dapat kita simpulkan ciri pajak yaitu:

- Iuran wajib pada negara.

- Bersifat memaksa.

- Dipungut berdasarkan undang-undang.

- Tidak mendapat balas jasa.

- Digunakan untuk membiayai kepentingan umum.

Fungsi Pajak

Pajak sangat berperan dalam kehidupan suatu negara, karena menjadi salah satu sumber penerimaan negara. Pajak digunakan untuk membiayai pembangunan, dan mengatur kegiatan ekonomi negara. Ada beberapa fungsi pajak yaitu:

Fungsi Anggaran (Budgetair)

Pajak merupakan sumber pemasukan keuangan negara yang menghimpun dana ke kas negara untuk membiayai pengeluaran negara atau pembangunan nasional. Jadi, pajak digunakan membiayai pembangunan, memperluas lapangan pekerjaan, membangun infrastruktur serta gaji ASN. Hal ini berkaitan dengan tugas utama negara melakukan pembangunan seperti menyediakan fasilitas pendidikan, kesehatan, infrastruktur, dan pelayanan publik lainnya.

Coba sobat pikirkan darimana pemerintah mendapatkan dananya? Tentu dari pajak. Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluaran tersebut sehingga fungsi pajak sebagai anggaran atau budgeter. Di Indonesia sendiri pajak merupakan penyumbang pendapatan negara terbesar.

Fungsi Mengatur (Regulerend)

Pajak digunakan sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial. Fungsi mengatur tersebut antara lain:

- Memberikan proteksi terhadap barang produksi dalam negeri, misal Pajak Pertambahan Nilai (PPN).

- Pajak digunakan untuk menghambat laju inflasi.

- Pajak digunakan untuk mendorong ekspor, misal pajak barang ekspor 0%.

- Untuk menarik dan mengatur investasi modal untuk perekonomian yang produktif.

Fungsi Pemerataan (Distribution)

Pajak mempunyai fungsi pemerataan artinya dapat digunakan untuk menyeimbangkan dan menyesuaikan antara pembagian pendapatan dengan kesejahteraan masyarakat. Dengan kata lain, pajak berfungsi untuk pemerataan pendapatan masyarakat.

Manfaat Pajak

- Pajak yang dikumpulkan dari masyarakat tentunya sangat bermanfaat bagi kesejahteraan masyarakat itu sendiri. Berikut beberapa manfaat pajak:

- Belanja pegawai meliputi ASN, Polisi, TNI.

- Pembangunan sarana umum seperti jembatan, jalan raya, sekolah, rumah sakit, terminal, bandara, irigasi pertanian, pasar.

- Sumber pembiayaan alat keamanan negara dengan tujuan menciptakan rasa aman bagi masyarakat.

- Memberi subsidi seperti subsidi pupuk, bahan bakar, dan subsidi listrik.

- Membayar utang negara.

- Menyediakan fasilitas bantuan beras, kesehatan, pendidikan gratis bagi masyarakat kurang mampu.

- Menciptakan proyek lapangan kerja serta pembinaan dan penyediaan modal bagi Usaha Kecil dan Menengah.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

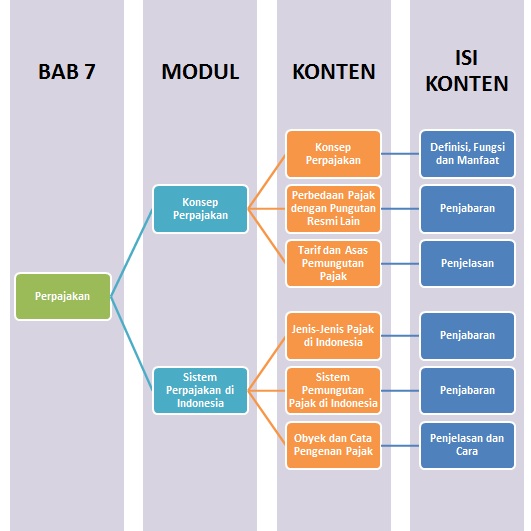

Sistem Perpajakan di Indonesia

Jenis Pajak

Pajak di Indonesia dapat digolongkan berdasarkan:

Berdasarkan sifatnya, pajak digolongkan menjadi:

- Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada orang lain. Contoh Pajak Penghasilan (PPh), Pajak Bumi Bangunan (PBB), Pajak Kendaraan Bermotor.

- Pajak tidak langsung, yaitu pajak yang harus dibayar pihak tertentu dan dapat dilimpahkan seluruhnya atau sebagian kepada pihak lain. Contoh Pajak Penjualan, Pajak Pertambahan Nilai (PPN), dan Bea Impor.

Berdasarkan sasarannya/objeknya, digolongkan menjadi:

- Pajak subjektif, yaitu pajak yang pemungutannya berdasarkan subjeknya (orangnya), dengan memperhatikan keadaan diri wajib pajak. Contoh Pajak Penghasilan, Pajak Kekayaan.

- Pajak objektif, yaitu pajak yang pemungutannya berdasarkan objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh Pajak Bumi dan Bangunan, Pajak Pertambahan Nilai, Pajak Penjualan Barang Mewah.

Berdasarkan siapa yang memungut, pajak digolongkan menjadi:

- Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat melalui aparatnya yaitu Dirjen Pajak, Kantor Inspeksi Pajak, Dirjen Bea Cukai. Contoh Pajak Penghasilan, Pajak Penjualan Barang Mewah, Pajak Bumi dan Bangunan.

- Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah, baik oleh pemerintah Provinsi maupun pemerintah Kota/Kabupaten. Contoh Pajak Kendaran Bermotor, Pajak Hotel dan Restoran, Pajak Reklame.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi Ekonomi SMA - 11 IIS Lainnya

Pendapatan Nasional

3 Sub Bab Materi

Pertumbuhan dan Pembangunan Ekonomi

3 Sub Bab Materi

Ketenagakerjaan

3 Sub Bab Materi

Indeks Harga dan Inflasi

3 Sub Bab Materi

Kebijakan Moneter dan Fiskal

3 Sub Bab Materi

APBN dan APBD

3 Sub Bab Materi

Kerjasama Ekonomi Internasional

3 Sub Bab Materi

Perdagangan Internasional

3 Sub Bab Materi

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar