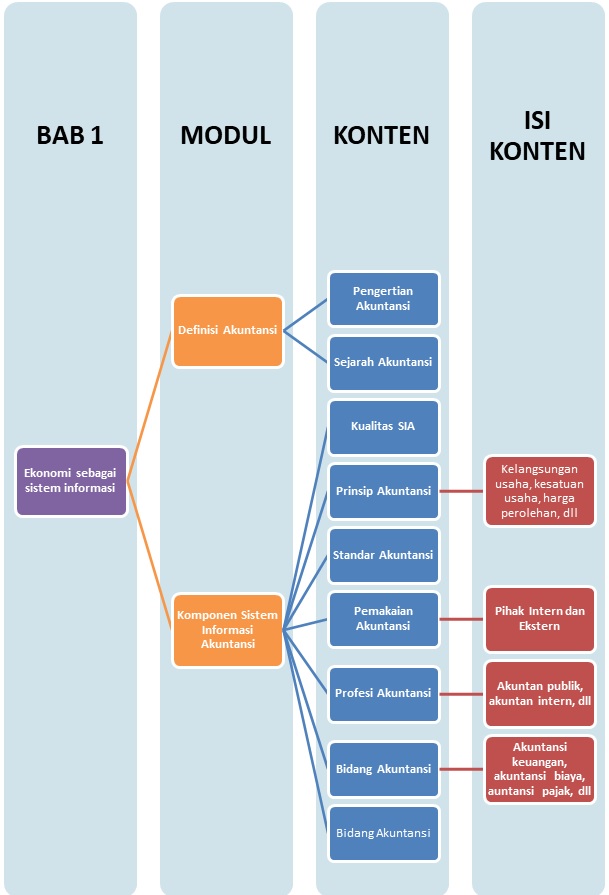

Peta Belajar Bersama

Sobat, ini nih, ada Peta Belajar Bersama ekonomi di bab pertama.

Yuk, mulai belajar bersama kita

Pengertian Akuntansi

Hallo sobat pintar, kali ini kita akan mempelajari tentang apa itu akuntansi sebagai sistem informasi. Yuk simak!

Akuntansi sering disebut juga bahasa bisnis karena akuntansi dapat memberikan informasi tentang keadaan suatu perusahaan yang digunakan untuk menilai sejauh mana keberhasilan perusahaan tersebut kepada pihak-pihak yang membutuhkan informasi akuntansi. Dari segi bahasa disebut to account yang berarti menghitung atau mempertanggungjawabkan sehingga menjadi accounting. Menurut Carls Warren, dkk dalam bukunya yang berjudul Accounting, “Accounting can be defined as information system that provides reports to stakeholders about the economic activities and condition of a business”.

Menurut Asosiasi Akuntansi Amerika atau American Accounting Association (AAA) akuntansi adalah proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi yang memungkinkan pengambilan keputusan dan penilaian yang jelas serta tidak membingungkan oleh penggunanya.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Kualitas Sistem Informasi Akuntansi

Kalian harus tahu, ya, bahwa informasi keuangan akan bermanfaat bila kita memenuhi tujuh kualitas berikut ini:

- Relevan, Relevansi suatu informasi harus dihubungkan dengan maksud penggunaannya atau fungsinya.

- Dapat dimengerti, Informasi harus dapat dimengerti oleh pemakainya dan dinyatakan dalam bentuk dan dengan istilah yang disesuaikan dengan batas pengertian para pemakai.

- Daya uji, Untuk meningkatkan manfaatnya, informasi harus dapat diuji kebenarannya oleh para pengukur yang independen dengan menggunakan metode pengukuran yang sama.

- Netral, Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak tergantung pada kebutuhan dan keinginan pihak tertentu.

- Tepat waktu, Informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut.

- Daya banding, Informasi akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama ataupun dengan laporan keuangan perusahaan lain pada periode yang sama.

- Lengkap, Informasi keuangan dikatakan lengkap bila dapat memenuhi keenam tujuan kualitatif di atas dan dapat memenuhi standar pengungkapan dalam laporan keuangan.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi Ekonomi SMA - 12 IIS Lainnya

Konsep Persamaan Dasar Akuntansi

4 Sub Bab Materi

Penyusunan Siklus Akuntansi pada Perusahaan Jasa

4 Sub Bab Materi

Tahap Penutupan Siklus Akuntansi pada Perusahaan Jasa

4 Sub Bab Materi

Penyusunan Siklus Akuntansi pada Perusahaan Dagang

5 Sub Bab Materi

Tahap Penutupan Siklus Akuntansi pada Perusahaan Dagang

4 Sub Bab Materi

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar