Peta Belajar Bersama

Sobat, ini nih, ada Peta Belajar Bersama ekonomi di bab ketiga seputar Siklus Akuntansi Perusahaan Jasa.

Yuk, mulai belajar bersama kita!

Perusahaan Jasa

source: www.google.com

Sebelum kita masuk pada tahap pencatatan, simak terlebih dahulu,yuk, apa itu perusahaan jasa?

Perusahaan jasa adalah perusahaan yang kegiatan utamanya melayani masyarakat di bidang jasa dengan memproduksi sesuatu yang tidak berwujud (jasa). Meskipun produk akhir perusahaan jasa tidak berwujud atau berupa layanan, perusahaan jasa tetap membutuhkan produk berwujud untuk mendukung kegiatan operasionalnya.

KARAKTERISTIK PERUSAHAAN JASA

Coba deh sobat pintar simak apa saja karakteristik dari perusahan jasa ini.

- Tidak berwujud, artinya tidak memiliki bentuk fisik yang nyata, tidak dapat dilihat atau diraba, hanya dapat dirasakan manfaatnya.

- Berubah-ubah, maksudnya setiap jasa yang diperdagangkan tidak memiliki standarisasi. Semuanya tergantung pada selera konsumen.

- Tidak dapat dipisahkan.

- Tidak dapat disimpan.

CONTOH PERUSAHAAN JASA

Ini nih, sobat, contoh-contoh perusahaan jasa.

- JNE

- J&T

- Logistik

- Lion parcel

- Tiki

- Salon

- Laundry

- Tour and Travel

- Kantor POS

- Dll

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

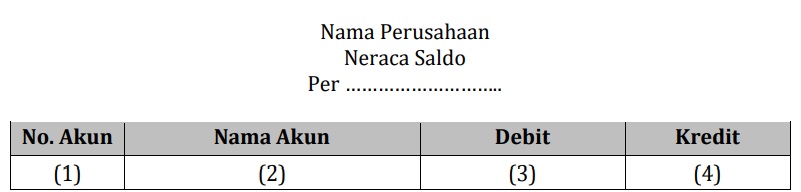

Neraca Saldo

Source: www.google.com

Pada pembelajaran kali ini kita akan memahami apa saja yang terdapat dalam tahap pengikhtisaran. Simak betul-betul, ya sobat.

Tahap pengikhtisaran merupakan tahap lanjut dari proses pencatatan dalam siklus akuntansi. Pengikhtisaran akuntansi bertujuan menguji kebenaran transaksi yang tercatat dalam jurnal dan akun buku besar. Proses pengikhtisaran biasanya dilakukan pada akhir periode akuntansi setelah pencatatan dan pemindahbukuan dikerjakan. Tahap pengikhtisaran siklus akuntansi dimulai dengan menyusun neraca saldo yang bersumber dari buku besar. Akun-akun dalam buku besar merupakan akun sementara, artinya akun-akun tersebut belum menunjukkan jumlah yang sebenarnya pada akhir periode akuntansi. Oleh karena itu, diperlukan jurnal penyesuaian untuk menunjukkan saldo akun yang sebenarnya

PENGERTIAN NERACA SALDO

Sobat, sebelum melangkah ke materi selanjutnya, yuk, coba pahami pengertian neraca saldo dulu!

Neraca saldo merupakan daftar terperinci yang berisi saldo-saldo pada buku besar yang disusun di akhir periode akuntansi. Fungsinya untuk memastikan setiap transaksi berada pada nilai dan posisi yang benar. Sumber penyusunan neraca saldo adalah buku besar.

Nah, sekarang coba lihat sobat, tampilan kolom dari neraca saldo di bawah ini!

Keterangan:

- Kolom nomor akun diisi dengan nomor kode akun.

- Kolom nama akun diisi dengan nama akun sesuai dengan urutan nomor akun.

- Kolom debit diisi dengan jumlah saldo akun yang bersaldo debit.

- Kolom kredit diisi dengan jumlah saldo akun yang bersaldo kredit.

LANGKAH-LANGKAH MENYUSUN BUKU BESAR

Penyusunan neraca saldo didasarkan pada saldo akun yang terdapat pada buku besar sehingga penyusunan neraca saldo harus memperhatikan bentuk buku besarnya. Penyusunan neraca saldo sebagai berikut:

- Menghitung saldo tiap-tiap akun buku besar.

- Menyusun saldo tiap-tiap akun buku besar dalam neraca saldo sesuai nomor kode akun dan tingkat likuiditas.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Laporan Laba Rugi

Source: www.google.com

PENGERTIAN LAPORAN LABA RUGI

Sobat pintar tahu gak sih apa itu laporan laba rugi?

Laporan laba rugi merupakan laporan yang disusun secara sistematis tentang kinerja sebuah perusahaan berupa informasi pendapatan yang diperoleh dan beban yang dikeluarkan perusahaan selama satu periode akuntansi. Dengan membandingkan jumlah pendapatan dan jumlah beban, dapat diketahui sebuah perusahaan mengalami laba atau rugi.

KOMPONEN LABA RUGI

Laporan laba rugi terdapat pendapatan dan beban selama satu periode akuntansi.

- Pendapatan (Revenue), terdiri atas pendapatan usaha dan pendapatan di luar usaha. Pendapatan usaha adalah pendapatan yang diperoleh perusahaan dari kegiatan utama perusahaan. Pendapatan di luar usaha merupakan pendapatan yang berasal dari kegiatan di luar usaha utama, misalnya bunga bank dan dividen.

- Beban (Expense), merupakan biaya yang dikeluarkan perusahaan dalam rangka memperoleh hasil ekonomis.

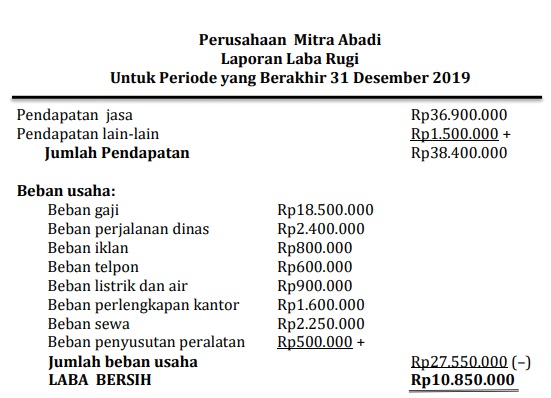

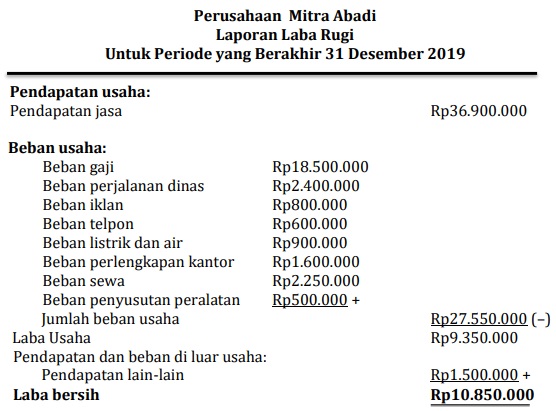

CONTOH LAPORAN LABA RUGI

- Single step

- Multiple step

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi Ekonomi SMA - 12 IIS Lainnya

Akuntansi sebagai Sistem Informasi

3 Sub Bab Materi

Konsep Persamaan Dasar Akuntansi

4 Sub Bab Materi

Tahap Penutupan Siklus Akuntansi pada Perusahaan Jasa

4 Sub Bab Materi

Penyusunan Siklus Akuntansi pada Perusahaan Dagang

5 Sub Bab Materi

Tahap Penutupan Siklus Akuntansi pada Perusahaan Dagang

4 Sub Bab Materi

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar