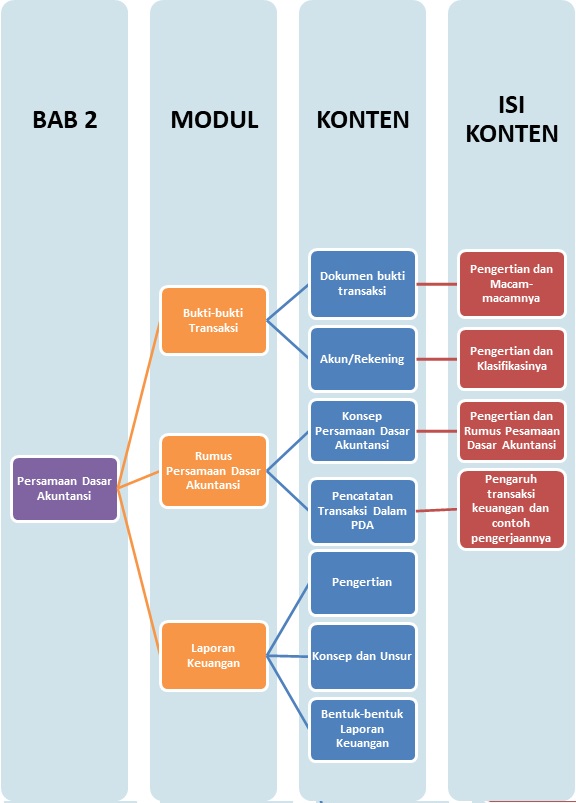

Peta Belajar Bersama

Sobat, ini nih, ada Peta Belajar Bersama ekonomi di bab kedua tentang Konsep Persamaan Dasar Akuntansi.

Yuk, mulai belajar bersama kita!

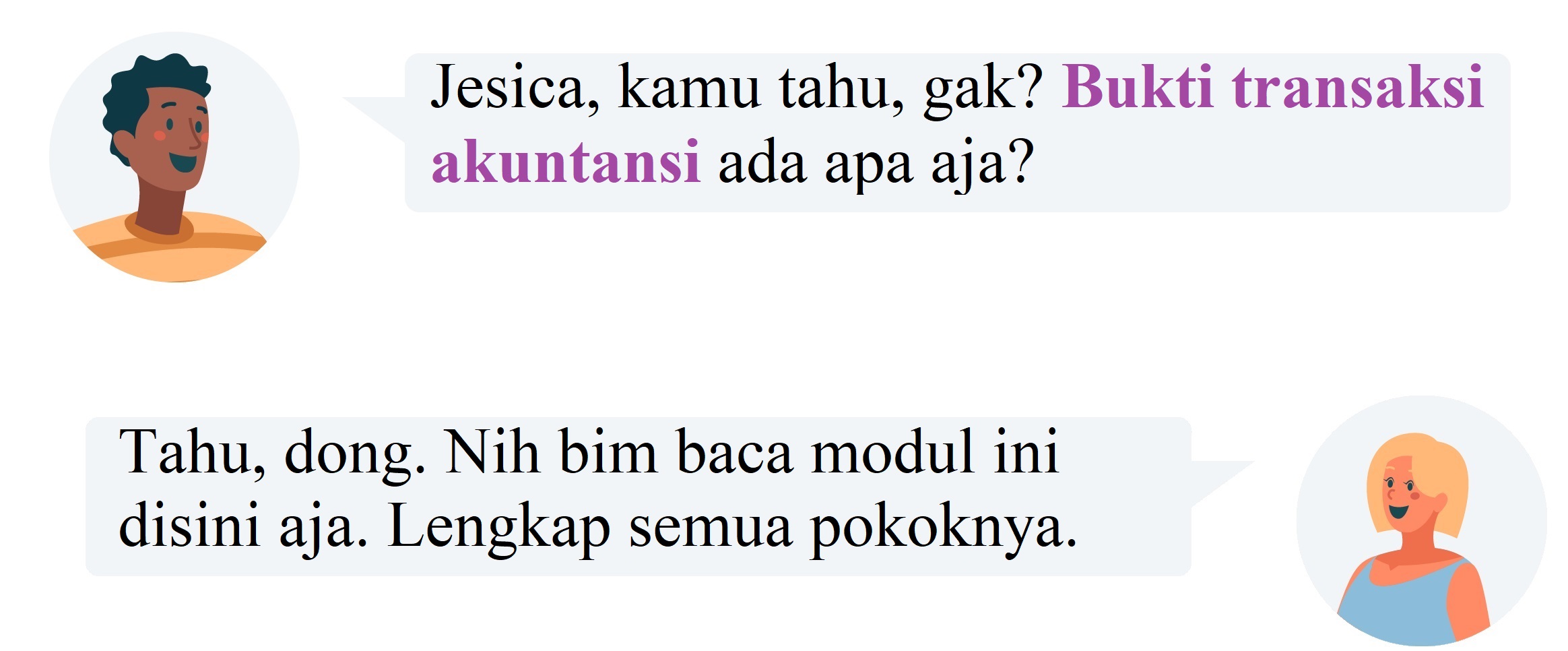

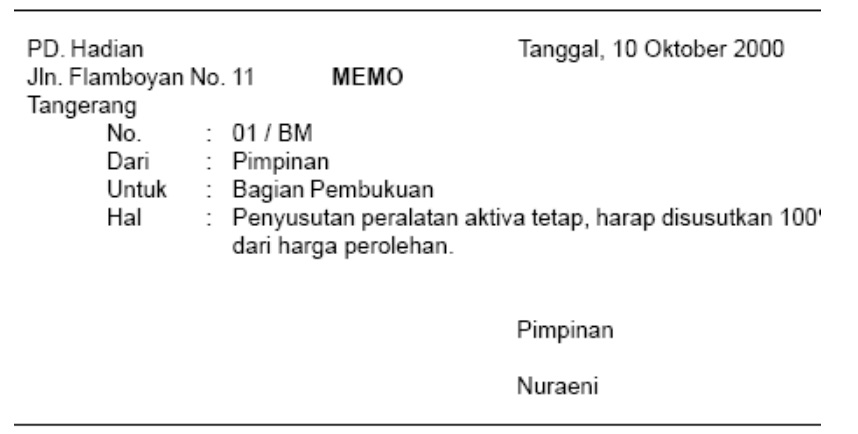

Dokumen Bukti Transaksi

DOKUMEN BUKTI TRANSAKSI

Pencatatan tersebut sebaiknya didasarkan pada dokumen sumber atau bukti transaksi keuangan yang disebut sumber pencatatan. Bukti transaksi dapat dibedakan sesuai dengan kejadiannya, transaksi yang terjadi di perusahaan terdiri dari transaksi internal, dan transaksi yang terjadi dengan pihak di luar perusahaan adalah transaksi eksternal.

MACAM-MACAM DOKUMEN TRANSAKSI

- Bukti pencatatan intern atau transaksi internal adalah bukti pencatatan yang dibuat perusahaan untuk kepentingan perusahaan sendiri dan tidak berhubungan dengan pihak luar perusahaan , dan biasanya berbentuk memo.

- Bukti pencatatan ekstern atau transaksi eksternal adalah bukti pencatatan yang terjadi antara perusahaan dengan pihak di luar perusahaan.

- Kwitansi adalah tanda bukti pembayaran yang dibuat dan ditandatangani oleh pihak penerima uang.

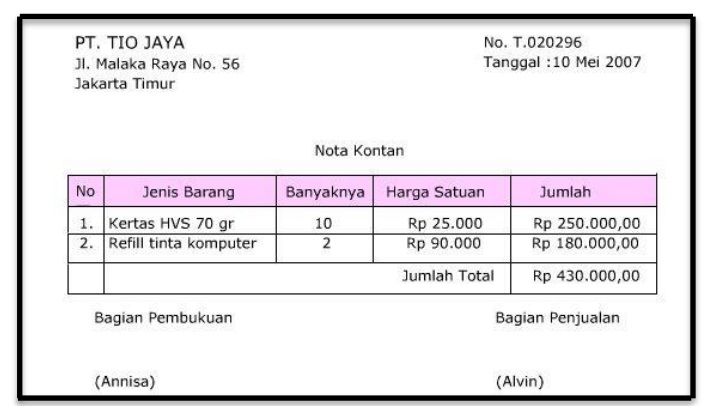

- Nota atau nota kontan adalah bukti penjualan atau pembelian tunai.

- Cek (Cheque) adalah perintah yang diterima dari pihak lain sebagai alat untuk melakukan pembayaran melalui bank.

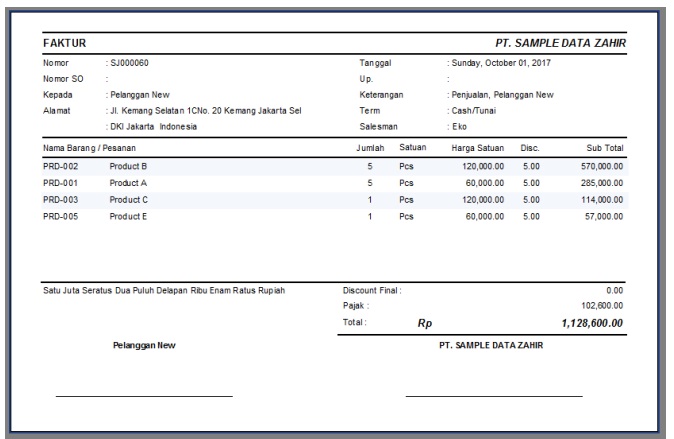

- Faktur adalah bukti transaksi untuk pembelian dan penjualan kredit yang dibuat pihak penjual kepada pihak pembeli. Pembeli akan menerima faktur asli sebagai bukti pencatatannya, sedangkan penjual akan menerima faktur tembusan sebagai bukti pencatatannya.

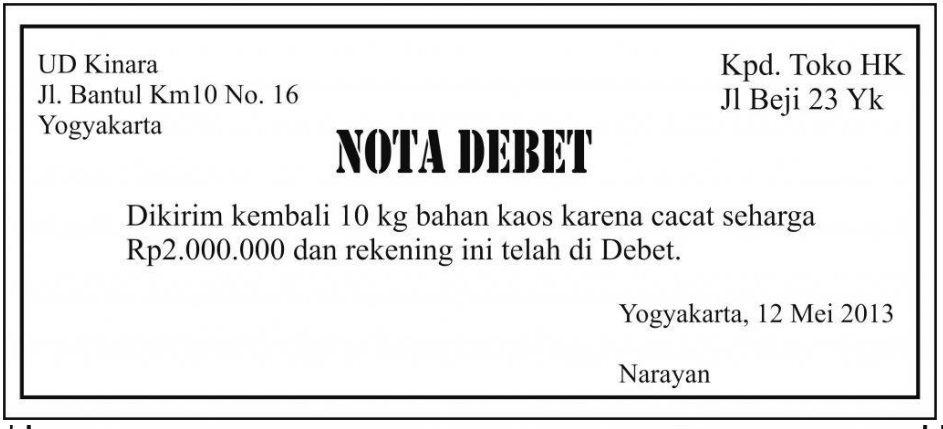

- Nota debit adalah nota yang yang berisikan dokumen transaksi sebagai permintaan pengurangan harga kepada pihak penjual atau bukti yang berisi informasi yang menyatakan tentang pengiriman kembali barang yang tidak sesuai dengan pesanan (rusak).

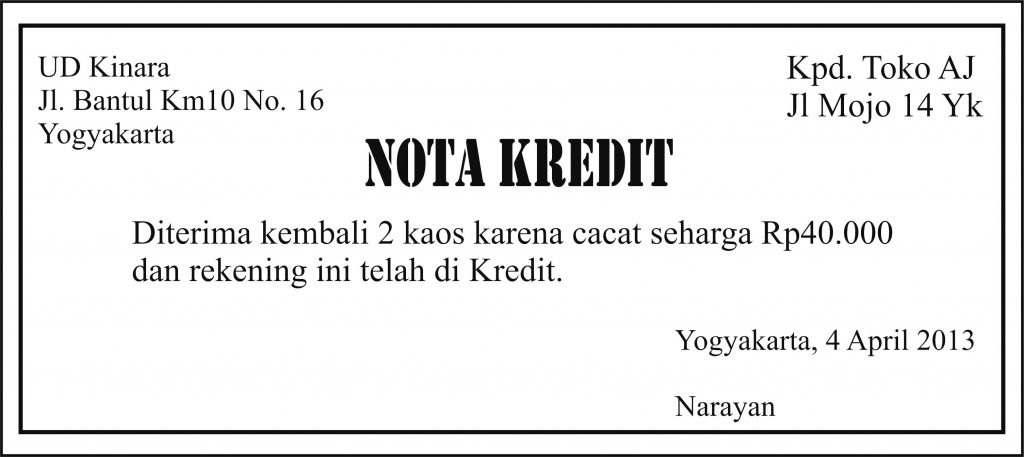

- Nota kredit adalah bukti transaksi penerimaan barang yang telah dijual atau pengambilan barang. Nota kredit yang dikeluarkan oleh penjual ini berfungsi sebagai alat persetujuan dari penjual atas permohonan pengurangan harga yang diminta oleh pembeli karena barang yang diterima mengalami kerusakan atau tidak sesuai dengan apa yang dipesan oleh pembeli.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Konsep Persamaan Dasar Akuntansi

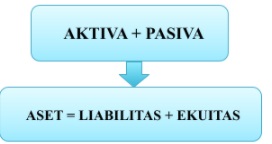

PENGERTIAN KONSEP PERSAMAAN DASAR AKUNTANSI

Sobat, sebelum mengetahui rumus persamaan dasar akuntansinya, yuk, coba pahami definisi dari PDA dulu!

Persamaan dasar akuntansi diperlukan untuk mengenalkan pemikiran akuntansi dalam melakukan pencatatan transaksi keuangan. Setiap transaksi yang terjadi dalam suatu perusahaan dicatat dengan menggunakan sistem berpasangan dan prinsip keseimbangan antara aktiva dengan pasiva artinya jumlah kekayaan harus sesuai dengan hak atas kekayaan perusahaan tersebut.

Nah, sekarang coba nih pahami dan hapalkan rumusnya,ya, sobat.

Pasiva dibagi menjadi dua, yaitu hak dari para kreditur (liabilitas) dan hak dari pemilik perusahaan (ekuitas), artinya aset bisa berasal dari pemilik perusahaan yang disebut ekuitas atau modal dan bisa juga berupa pinjaman (dari luar perusahaan) yang disebut utang atau liabilitas.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Pengertian

Sobat pintar tahu gak sih apa itu laporan keuangan?

Laporan akuntansi merupakan suatu catatan informasi keuangan suatu perusahaan pada satu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Salah satu fungsi utama akuntansi adalah menyediakan laporan keuangan secara periodik kepada manajemen, investor, kreditur, dan pihak-pihak lain di luar perusahaan. Laporan keuangan yang disajikan harus dapat memberikan gambaran secara jelas terhadap posisi keuangan (neraca) dan kinerja suatu perusahaan (laporan laba-rugi). Hal ini dimaksudkan agar para pemakai akuntansi, baik intern maupun ekstern perusahaan dapat mengambil keputusan ekonomi sesuai dengan apa yang dikehendak

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi Ekonomi SMA - 12 IIS Lainnya

Akuntansi sebagai Sistem Informasi

3 Sub Bab Materi

Penyusunan Siklus Akuntansi pada Perusahaan Jasa

4 Sub Bab Materi

Tahap Penutupan Siklus Akuntansi pada Perusahaan Jasa

4 Sub Bab Materi

Penyusunan Siklus Akuntansi pada Perusahaan Dagang

5 Sub Bab Materi

Tahap Penutupan Siklus Akuntansi pada Perusahaan Dagang

4 Sub Bab Materi

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar