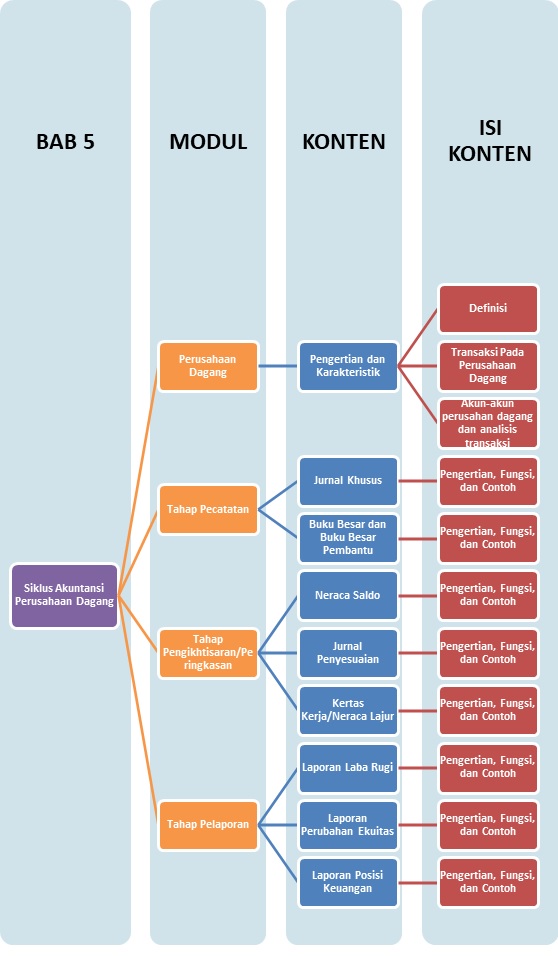

Peta Belajar Bersama

Sobat, ini nih, ada Peta Belajar Bersama ekonomi di bab kelima tentang SIKLUS AKUNTANSI PERUSAHAAN DAGANG.

Yuk, mulai belajar bersama kita!

Pengertian dan Karakteristik

Source: www.pengajar.co.id

Sobat, tahu gak sih, apa itu perusahaan dagang?

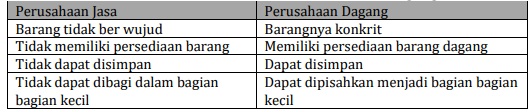

Perusahaan dagang adalah perusahaan yang bisnis utamanya membeli barang dari pemasok dan menjual lagi ke konsumen tanpa mengubah wujud barang tersebut. Sebagai contoh yang biasa kita temui adalah toko kelontong dan supermarket. Kedua jenis bisnis ini membeli barang kebutuhan sehari-hari dari pemasok dan menjual kembali kepada konsumen. Berikut perbedaan antara perusahaan dagang dan jasa.

TRANSAKSI PADA PERUSAHAAN DAGANG

- Pembelian Barang Dagang (Purchases), adalah aktivitas memperoleh barang dagangan untuk dijual kembali. Pembelian dapat dilakukan baik secara tunai maupun secara kredit. Pembelian tunai yaitu pembelian barang yang langsung diikuti oleh pembayaran tunai, sedangkan pembelian kredit adalah pembelian barang yang pembayarannya ditangguhkan. Dalam melaksanakan pembelian barang yang akan dijual perusahaan harus memperhatikan hal-hal sebagai berikut:

- Syarat Pembayaran. Terkadang perusahaan memberikan diskon penjualan kepada konsumen. Perusahaan akan memberikan diskon apabila persyaratan yang diharapkan terpenuhi. Pemberian syarat oleh pihak penjual kepada konsumen tersebut dalam perusahaan dagang disebut syarat pembayaran. Syarat pembayaran ini dimaksudkan untuk mempercepat penerimaan pembayaran. Selain itu juga bertujuan untuk merangsang konsumen untuk membeli barang dagang karena pemberian potongan harga atau diskon sehingga jumlah penjualan dapat meningkat. Ada beberapa istilah dalam syarat pembayaran yang digunakan. Baik kita akan membahas syarat pembayaran sebagai berikut:

- n/30, ketentuan pembayaran tersebut dapat berarti bahwa pembayaran dilakukan selambat-lambatnya 30 hari setelah pembelian barang dan tanpa diskon penjualan.

- 3/10, n/30, syarat pembayaran ini dapat berarti bahwa penjualan akan dikenakan diskon 3% jika pembayaran dilakukan dalam waktu tidak lebih dari 10 hari setelah pembelian. Penjualan tidak akan ditagih jika terjadi setelah 10 hari dari pembelian barang dan pembayaran barang berlangsung selambat-lambatnya 30 hari setelah pembelian barang.

- 3/7, 1/14, n/30, yang berarti bahwa persyaratan pembayaran tersebut adalah 3% diskon jika pembayaran diselesaikan 7 hari setelah pembelian, dan dikenakan diskon 1% jika pembayaran dilakukan setelah lebih dari 7 hari tetapi tidak lebih dari 14 hari setelah pembelian barang dagangan. Pembayaran juga akan dilakukan selambat-lambatnya 30 hari setelah pembelian.

- EOM (End of Month) persyaratan pembayaran ini berarti pembayaran dilakukan pada akhir bulan atau pada akhir periode pada bulan berjalan.

- Syarat penyerahan barang merupakan kesepakatan antara pembeli dan penjual mengenai tempat serah terima barang yang diperjualbelikan. Secara umum, syarat penyerahan barang menjelaskan tentang satu pihak (antara pihak pembeli atau pihak penjual) yang akan bertanggung jawab dalam menanggung beban angkut pembelian suatu barang dagang dan risiko terhadap barang dagang yang akan diangkut dalam perjalanan dari gudang pihak penjual ke gudang pihak pembeli yang tentunya telah disepakati bersama oleh kedua belah pihak. Syarat penyerahan barang secara umum yaitu:

- FOB (Free on Board) Shipping Point adalah merupakan syarat penyerahan barang dimana biaya angkut barang atau yang biasa disebut ongkos kirim serta tanggung jawab atas segala risiko terhadap barang dagang dalam perjalanan dari gudang penjual menuju ke gudang pembeli merupakan tanggung jawab pembeli.

- FOB (Free on Board) Destination adalah merupakan syarat penyerahan barang dimana biaya angkut barang atau disebut juga ongkos kirim dan tanggung jawab atas segala risiko terhadap barang dagang dalam perjalanan dari gudang penjual menuju ke gudang pembeli merupakan tanggung jawab penjual. Barang dagang dikatakan menjadi hak milik pembeli apabila barang tersebut sudah sampai dan diterima di gudang pihak pembeli.

- Cost Insurance and Freight, artinya pihak penjual harus menanggung beban pengiriman barang dan premi asuransi kerugian barang yang dijual. Syarat CIF biasanya dilakukan pada transaksi ekspor dan impor. Akun pembelian barang dagangan termasuk ke dalam beban sehingga pada awal dan akhir periode tidak akan terdapat saldo, setiap transaksi pembelian barang dagangan akan dicatat pada sisi debit akun pembelian, pada akhir periode, akun pembelian akun ditutup dan saldonya akan dipindahkan ke akun ikhtisar laba/rugi atau harga pokok penjualan.

- Syarat Pembayaran. Terkadang perusahaan memberikan diskon penjualan kepada konsumen. Perusahaan akan memberikan diskon apabila persyaratan yang diharapkan terpenuhi. Pemberian syarat oleh pihak penjual kepada konsumen tersebut dalam perusahaan dagang disebut syarat pembayaran. Syarat pembayaran ini dimaksudkan untuk mempercepat penerimaan pembayaran. Selain itu juga bertujuan untuk merangsang konsumen untuk membeli barang dagang karena pemberian potongan harga atau diskon sehingga jumlah penjualan dapat meningkat. Ada beberapa istilah dalam syarat pembayaran yang digunakan. Baik kita akan membahas syarat pembayaran sebagai berikut:

- Potongan Pembelian (Purchases Discount). Potongan pembelian berfungsi sebagai tempat mencatat potongan harga yang diterima dari penjual. Biasanya sehubungan dengan penerapan pembayaran. Misalnya, pembayaran utang yang dilakukan dalam periode potongan.

- Retur Pembelian dan Pengurangan harga (Purchases Return and Allowances). Suatu saat Anda mendapati barang yang Anda beli dalam kondisi rusak, maka apa yang akan Anda lakukan? Mungkin Anda mengembalikan barang tersebut atau Anda akan menerimanya saja. Dalam perusahaan, transaksi seperti ini dicatat sebagai akun pengembalian barang atau sering disebut sebagai retur pembelian. Akun retur pembelian dan pengurangan harga ini berfungsi untuk mencatat transaksi pengembalian barang yang sudah dibeli kepada pihak penjual atau pengurangan harga yang disepakati penjual. Misalnya, barang yang dibeli sebagian rusak.

- Beban Angkut Pembelian Barang yang Dibeli (Freight In). Beban angkut yang menjadi tanggungan pembeli akan dicatat pada akun beban angkut pembelian di sisi debit dan akun kas di sisi kredit. Akan tetapi, beban angkut yang menjadi tanggung jawab pembeli yang dibayar langsung kepada penjual, akan dimasukkan pada faktur pembelian.

- Penjualan Barang Dagangan (Sales). Transaksi penjualan merupakan transaksi utama untuk memperoleh penghasilan dan merupakan komponen utama pembentukan laba. Untuk penjualan secara kredit, setiap penjualan barang dagangan selalu dicatat pada akun penjualan di sisi kredit dengan akun piutang dagang di sisi debit. Namun, untuk penjualan secara tunai, setiap penjualan barang dagangan berarti menambah kas untuk penjualan secara tunai sehingga kas dicatat pada akun kas di sisi debit dengan akun penjualan di sisi kredit.

- Penerimaan Kembali Barang Dagangan yang Dijual/Retur Penjualan dan Pengurangan Harga (Sales Returns and Allowances). Akun retur penjualan dan pengurangan harga (sales return and allowances) ini berfungsi sebagai tempat mencatat transaksi penerimaan kembali barang yang telah dijual atau pengurangan harga yang diberikan kepada pihak pembeli. Misalnya, barang yang dijual sebagian ada yang rusak atau tidak sesuai dengan pesanan. Transaksi retur penjualan akan dicatat dalam akun retur penjualan (sales return), yang termasuk akun kontra dari akun penjualan.

- Potongan Penjualan (Sales Discount). Akun potongan penjualan ini termasuk akun kontra dari akun penjualan. Potongan penjualan oleh penjual akan dicatat pada akun potongan penjualan di sisi debet dan akun piutang dagang di sisi kredit. Akun ini, biasa terjadi dalam hal pembeli melakukan pembayaran utangnya dalam periode potongan yang telah ditetapkan.

- Beban Angkut Penjualan (Transportation Out/Freight Out). Beban angkut penjualan terjadi karena penjual menanggung biaya pengiriman barang sampai ke tempat pembeli. Biaya ini dilaporkan dalam biaya operasional.

- Persediaan Barang Dagangan adalah barang dagangan yang masih ada dan belum terjual. Banyaknya barang yang tersedia di gudang tidak boleh kurang dari jumlah yang dibutuhkan.

AKUN PERUSAHAAN DAGANG

Akun-akun pada Perusahaan Dagang Seperti telah dikemukakan di atas, pembelian, penjualan, dan persediaan barang dagangan merupakan akun-akun baru dalam perusahaan dagang. Namun, sama halnya perusahaan lain, perusahaan dagang pun terlibat pada berbagai aktivitas transaksi yang memerlukan pencatatan dalam akun-akun tersendiri. Akun-akun yang ada di perusahaan dagang adalah sebagai berikut:

- Pembelian

- Retur pembelian

- Potongan pembelian dan pengurangan harga

- Penjualan

- Retur penjualan

- Potongan penjualan dan pengurangan harga

- Beban angkut pembelian

- Beban angkut penjualan

- Persediaan barang dagang

ANALISIS TRANSAKSI PERUSAHAAN DAGANG

Nih, sobat, ada tabel untuk menganalisis posisi transaksi akun perusahaan dagang. Yuk, simak!

Dalam penganalisisan dan pencatatan dalam perusahaan dagang terdapat 2 metode pencatatan, yaitu metode fisik/periodik dan metode perpetual.

- Metode fisik adalah metode yang melakukan pencatatan mutasi atau perpindahan barang yang keluar maupun masuk tidak akan dicatat. Pencatatan barang dilakukan oleh perusahaan barang dagang melalui akun penjualan untuk transaksi penjualan barang dan akun pembelian untuk transaksi pembelian barang.

- Metode perpetual adalah pencatatan barang dagang dilakukan secara terus menerus, detail atau terperinci pada setiap transaksi yang terjadi dalam perusahaan barang dagang. Dalam metode ini, transaksi pembelian barang dagangan akan dicatat dengan mendebit akun persediaan barang dagangan sebesar harga beli (harga perolehan), sedangkan jika terjadi penjualan akan dicatat dengan mengkredit akun persediaan barang dagangan sebesar harga pokoknya.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Jurnal Khusus

Source: www.google.com

Hi, sobat, di tahap pencatatan ini kita akan memahami mengenai jurnal khusus. Simak betul-betul, ya sobat.

PENGERTIAN JURNAL KHUSUS

Yuk, coba pahami pengertian jurnal khusus dulu, yuk!

Jurnal khusus adalah jurnal yang dirancang secara khusus untuk mencatat transaksi yang bersifat sama dan sering terjadi atau berulang-ulang, dengan tujuan agar dapat bekerja secara efektif dan efisien.

Jurnal khusus (special journal) yang biasa digunakan dalam akuntansi perusahaan dagang terdiri atas empat macam:

- jurnal penerimaan kas,

- jurnal pengeluaran kas,

- jurnal pembelian, dan

- jurnal penjualan

Di samping keempat jurnal khusus tersebut, perusahaan dagang tetap menggunakan jurnal umum untuk mencatat transaksi yang tidak dapat ditampung dalam jurnal khusus.

FUNGSI DARI MASING-MASING JURNAL KHUSUS

- Jurnal Penjualan (Sales Journal), yaitu jurnal yang fungsinya digunakan untuk mencatat seluruh transaksi penjualan secara kredit. Contoh penjualan barang dagang secara kredit.

- Jurnal Pembelian (Purchases Journal), yaitu jurnal yang fungsinya digunakan untuk mencatat semua transaksi pembelian secara kredit, baik pembelian barang dagangan maupun bukan barang dagangan. Contoh Pembelian barang dagang secara kredit, pembelian peralatan secara kredit, pembelian perlengkapan secara kredit.

- Jurnal Penerimaan Kas (Cash Receipt Journal), yaitu jurnal yang fungsinya digunakan untuk mencatat seluruh transaksi penerimaan kas. Contoh transaksinya seperti penjualan tunai, penerimaan pinjaman, penerimaan pendapatan, penerimaan bunga, pelunasan piutang, dan penambahan modal.

- Jurnal Pengeluaran Kas (Cash Payment Journal), yaitu jurnal yang fungsinya digunakan untuk mencatat seluruh transaksi pengeluaran kas. Contoh Pembelian barang dagang tunai, pelunasan utang dagang, pembayaran beban-beban, dan prive.

CONTOH PENCATATAN TRANSAKSI JURNAL KHUSUS

Perhatikan betul-betul contohnya, ya sobat!

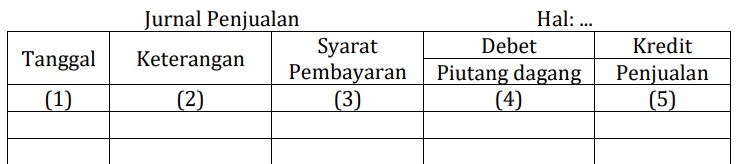

- Jurnal Penjualan. Format jurnal penjualan dapat Anda perhatikan di bawah ini:

Keterangan:

- untuk mencatat tanggal kejadian transaksi

- untuk memcatat nama debitur

- untuk mencatat syarat pembayaran

- untuk mencatat jumlah transaksi piutang dagang

- untuk mencatat jumlah transaksi penjualan

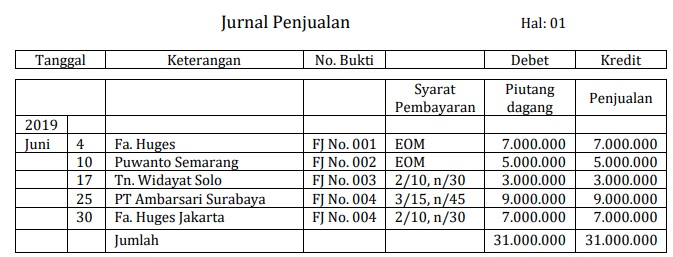

Perhatikan transaksi dibawah ini, sobat!

Selama bulan Juni 2019, PD Asih Jaya Bandung mempunyai transaksi sebagai berikut:

Juni 4 Dijual barang dagangan kepada Fa. Huges Jakarta seharga Rp7.000.000,00 dengan syarat EOM. (FJ No. 001)

Juni 10 Dijual barang dagangan kepada Purwanto Semarang seharga Rp5.000.000,00 syarat EOM (FJ No. 002)

Juni 17 Dijual barang dagangan secara kredit kepada Tuan Widayat Solo seharga Rp3.000.000,00 dengan syarat 2/10, n/30 (FJ No. 003)

Juni 25 Dijual barang dagangan kepada PT Ambarsari Surabaya seharga Rp9.000.000,00 dengan syarat 3/15, n/45. (FJ No. 004)

Juni 30 Dijual barang dagangan kepada Fa. Huges Jakarta seharga Rp7.000.000,00 dengan syarat 2/10, n/30 (FJ No. 005)

Berdasarkan transaksi di atas, jurnal penjualan adalah sebagai berikut:

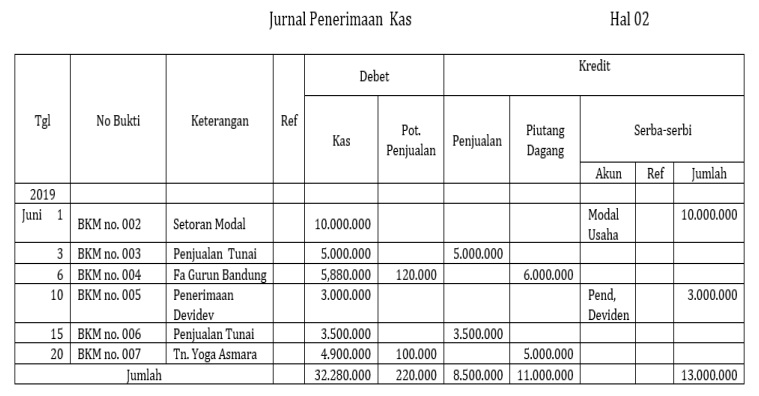

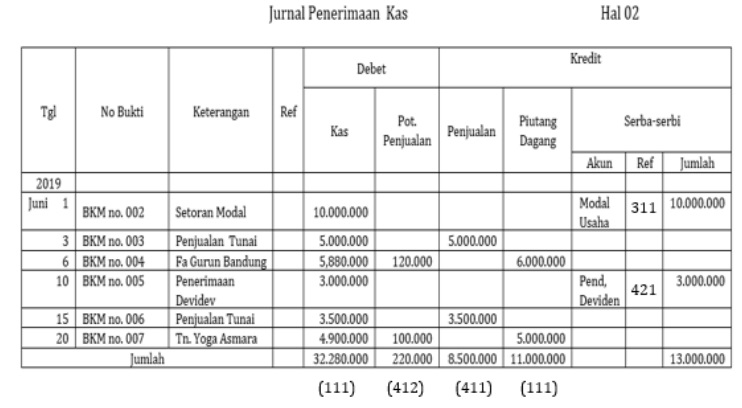

- Jurnal Penerimaan Kas

Format jurnal penerimaan kas dapat Anda perhatikan di bawah ini:

Keterangan:

- Tanggal: kolom tanggal diisi dengan tahun, bulan, tanggal terjadinya transaksi.

- Nomor bukti: kolom nomor bukti diisi dengan nomor bukti transaksi, seperti nomor kuitansi, cek, atau nomor bukti kas masuk.

- Keterangan: kolom keterangan digunakan untuk mencatat sumber penerimaan kas atau nama transaksi atas akun yang di kredit.

- Referensi: kolom referensi diisi dengan nomor akun pada saat posting, kecuali untuk transaksi yang berkaitan dengan piutang dagang diisi dengan tanda “...” (check mark) pada saat transaksi dicatat. Hal ini dilakukan karena pada saat yang bersamaan transaksi tersebut akan dicatat dalam akun pembantu piutang dagang.

- Kas: kolom “kas” diisi dengan jumlah uang yang diterima pada tanggal transaksi yang akan dicatat pada sisi debit akun “kas”.

- Potongan penjualan: kolom potongan penjualan diisi dengan jumlah potongan penjualan yang diberikan pada tanggal transaksi.

- Penjualan: kolom penjualan diisi dengan jumlah barang yang dijual secara tunai, yang akan dicatat pada sisi kredit akun “penjualan”

- Piutang dagang: kolom piutang dagang diisi dengan jumlah piutang yang diterima pada tanggal tersebut, yang akan dicatat pada sisi kredit akun “piutang dagang” .

- Akun: mencatat nama akun yang tidak disediakan kolom akun tersendiri.

- Referensi: mencatat nomor kode akun yang diposting ke buku besar untuk akun serba-serbi.

- Jumlah: mencatat jumlah uang untuk akun yang dicatat dalam kolom serba-serbi.

Perhatikan transaksi dibawah ini, sobat!

2019 Juni 1, Pemilik perusahaan Tuan Asih Nuryanto menginvestasikan sebagai modal pertama berupa uang tunai sebesar Rp10.000.000,00 (BKM No. 002)

Juni 3, Dijual barang dagangan secara tunai kepada Tuan Mugiyono Salatiga seharga Rp5.000.000,00. (BKM No. 003)

Juni 6, Diterima pelunasan piutang-piutang dari Fa. Gurun Bandung sebesar Rp6.000.000,00 dikurangi potongan 2%. (BKM No. 004)

Juni 10, Diterima dividen tunai dari PT FARUH sebesar Rp3.000.000,00 (BKM No. 005)

Juni 15, Dijual barang dagangan secara tunai kepada Tuan Arman Surya, Semarang seharga Rp3.500.000,00 (BKM No. 006)

Juni 20, Diterima pembayaran dari Tuan Yoga Asmara Salatiga atas hutangnya yang jatuh tempo hari ini sebesar Rp5.000.000,00 dikurangi potongan 2%. (BKM No. 007)

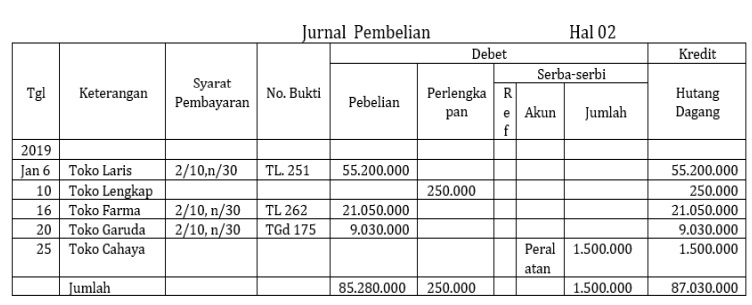

- Jurnal Pembelian

Format jurnal pembelian dapat Anda perhatikan di bawah ini:

Keterangan:

- Tanggal: kolom tanggal diisi dengan tanggal yang tertera dalam bukti transaksi.

- Keterangan: kolom keterangan diisi dengan keterangan ringkas, biasanya menyebutkan nama kreditur.

- Nomor bukti: kolom nomor bukti diisi dengan nomor bukti transaksi, seperti nomor faktur.

- Syarat pembayaran: kolom ini diisi dengan syarat pembayaran untuk pembelian kredit yang dilakukan.

- Pembelian: kolom ini diisi dengan harga pokok pembelian barang dagangan yang dibeli pada tanggal tersebut.

- Perlengkapan: kolom ini diisi dengan harga pokok pembelian perlengkapan yang dibeli pada tanggal tersebut.

- Akun: mencatat nama akun yang tidak disediakan kolom akun tersendiri.

- Referensi: mencatat nomor kode akun yang diposting ke buku besar untuk akun serba-serbi.

- Jumlah: mencatat jumlah uang untuk akun yang dicatat dalam kolom serba-serbi.

- Utang dagang: kolom ini digunakan untuk mencatat jumlah utang dagang yang terjadi.

Perhatikan transaksi dibawah ini, sobat!

PD. Harum memiliki transaksi selama Januari 2019 sebagai berikut:

2019 Januari 6, Membeli barang dagangan secara kredit dari Toko Laris seharga Rp55.200.000,00 dengan syarat pembayaran 2/10, n/30 (faktur: TL 251).

Jan 10, Membeli perlengkapan Toko secara kredit dari Toko Lengkap Rp250.000,00

Jan 16, Membeli barang dagangan secara kredit dari Toko Farma seharga Rp21.050.000,00 dengan syarat 2/10, n/30 (faktur: TF 262). Jan 20, Membeli dengan kredit barang dagang dari Toko Garuda sebesar Rp9.030.000,00 dengan syarat 2/10, n/30 (faktur: TGd 175). Jan 25, Membeli Peralatan Toko Rp1.500.000,00 pada Toko Cahaya secara kredit

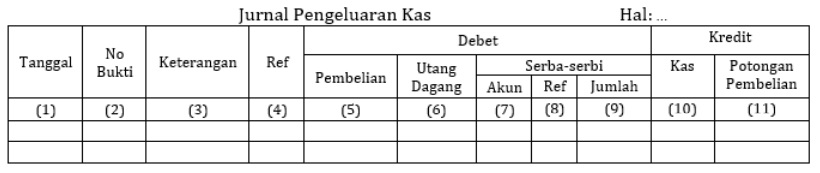

- Jurnal Pengeluaran Kas

Format jurnal pengeluaran kas dapat Anda perhatikan di bawah ini:

Keterangan:

- Tanggal: kolom tanggal diisi dengan tahun, bulan, dan tanggal terjadinya transaksi.

- Nomor bukti: kolom ini digunakan untuk mencatat nomor bukti transaksi, seperti nomor kuitansi, nota kontan, cek, dan bukti kas keluar.

- Keterangan: kolom keterangan digunakan untuk mencatat nama kreditur, akun yang didebit atau nama transaksi.

- Referensi: kolom referensi digunakan untuk mencatat tanda “...” (check mark) bila posting ke dalam buku besar pembantu telah dilakukan dan digunakan untuk mencatat nomor kode akun atas pembelian tunai dan jumlah serba-serbi bila posting ke buku besar telah dilakukan.

- Pembelian: kolom ini digunakan untuk mencatat jumlah rupiah transaksi pembelian barang dagang secara tunai.

- Utang dagang: kolom ini digunakan untuk mencatat jumlah utang dagang yang dibayar/dilunasi.

- Akun: mencatat nama akun yang tidak disediakan kolom akun tersendiri.

- Referensi: mencatat nomor kode akun yang diposting ke buku besar untuk akun serba-serbi.

- Jumlah: mencatat jumlah uang untuk akun yang dicatat dalam kolom serba-serbi.

- Kas: kolom ini digunakan untuk mencatat jumlah rupiah berkurangnya uang tunai yang dikeluarkan.

- Potongan pembelian: kolom ini digunakan untuk mencatat potongan pembelian yang diterima.

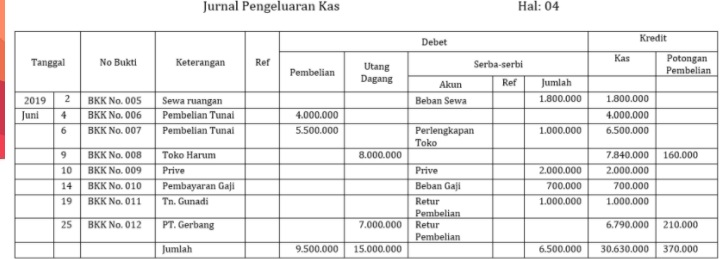

Perhatikan transaksi dibawah ini, sobat!

2019 Juni 2, Dibayar sewa atas ruangan usaha untuk 1 tahun sebesar Rp1.800.000,00 (BKK No. 005)

Juni 4, Dibeli barang dagangan secara tunai seharga Rp4.000.000,00 dari PT Uranium Semarang (BKK No. 006)

Juni 6, Dibeli barang dagangan seharga Rp5.500.000,00 dan perlengkapan toko seharga Rp1.000.000,00 secara tunai dari Toko BARU Klaten (BKK No. 007)

Juni 9, Dibayar utang atas pembelian barang dagangan dari Toko Harum, Semarang sebesar Rp8.000.000,00 dikurangi potongan sebesar Rp160.000,00 (BKK No. 008)

Juni 10, Pemilik pengambilan uang tunai untuk keperluan pribadinya sebesar Rp2.000.000,00 (BKK No. 009)

Juni 14, Dibayar gaji karyawan sebesar Rp700.000,00 (BKK No. 010)

Juni 19, Diterima kembali barang dagangan dari Tuan Gunadi seharga Rp1.000.000,00 secara tunai (BKK No. 011)

Juni 25, Dibayar utang atas pembelian barang dagangan sebesar Rp7.000.000,00, dikurangi potongan 3% kepada PT Gerbang Bekasi (BKK No. 012)

Jika terdapat transaksi yang tidak dapat dicatat dalam jurnal khusus maka transaksi tersebut dicatat dalam jurnal umum. Misalnya transaksi retur pembelian dan retur penjualan. Nah, untuk lebih jelas lagi, pelajari contoh berikut ini.

Rekapitulasi Jurnal Khusus dan Posting ke Buku Besar. Rekapitulasi Jurnal Khusus Untuk memudahkan pencatatan ke buku besar maka setiap selesai penjurnalan dibuatkan rekapitulasi jumlah setiap akun. Hal-hal yang harus diperhatikan dalam membuat rekapitulasi adalah sebagai berikut:

- Menjumlahkan setiap kolom dalam jurnal khusus

- Jumlah debet di dalam jurnal khusus harus sama dengan jumlah kredit

- Akun yang mempunyai kolom tersendiri dijumlahkan, sedangkan yang ada dalam kolom serba-serbi dipindahkan sesuai akunnya, bukan jumlah kolom serba-serbi

- Apabila jumlah jurnal khusus sudah dipindahkan ke rekapitulasi, maka di bawah jumlah diberi tanda nomor kode akun, sedangkan yang ada pada kolom serba-serbi nomor kode diletakkan di kolom referensi (ref)

- Tanggal pencatatan dalam buku besar adalah tanggal akhir setiap jurnal khusus, kecuali akun yang ada di kolom serba-serbi, dicatat menurut tanggal terjadinya transaksi

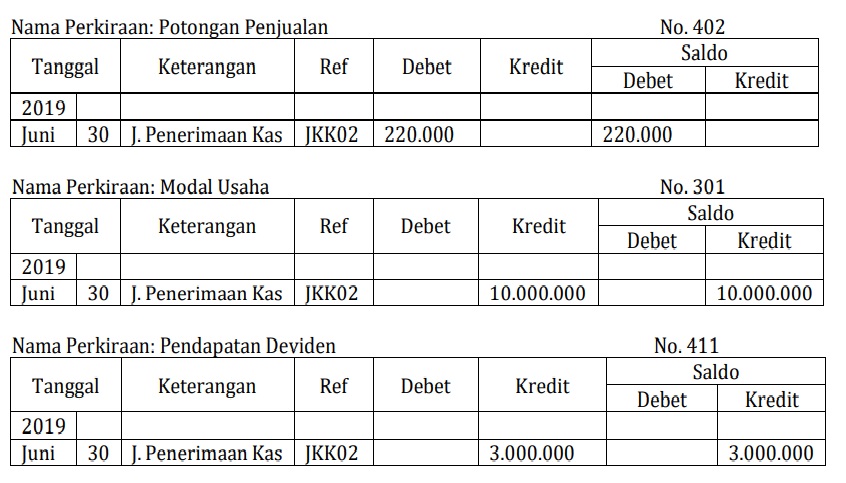

Contoh rekapitulasi dari jurnal penerimaan kas

Akun yang di debet:

Kas (101) Rp32.280.000,00

Potongan Penjualan (402) Rp220.000,00 +

Jumlah Rp32.500.000,00

Akun yang di kredit:

Penjualan (401) Rp8.500.000,00

Piutang Dagang (102) Rp11.000.000,00

Modal Usaha (301) Rp10.000.000,00

Pendapatan Deviden (421) Rp3.000.000,00 +

Jumlah Rp32.500.000,00

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

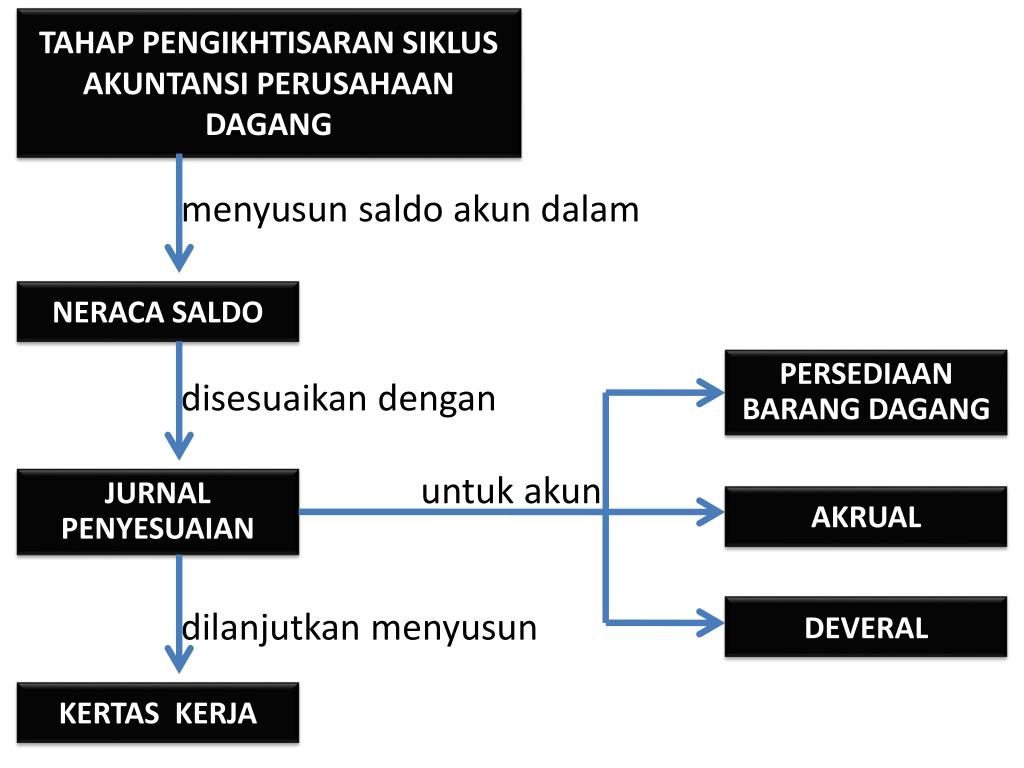

Neraca Saldo

Source: www.google.com

PENGERTIAN

Neraca saldo setelah penutupan adalah daftar akun dan saldonya pada awal periode berikutnya sebagai dasar pencatatan periode tersebut. Tujuan dibuatnya neraca saldo setelah penutupan untuk memastikan jumlah aktiva sama dengan pasiva ( utang dan modal). Neraca saldo dibuat untuk memverifikasi apakah saldo debet dan kredit menunjukan jumlah yang seimbang, oleh sebab itu setiap akhir periode perlu dibuat neraca saldo. Data yang disusun di neraca saldo adalah saldo-saldo yang terdapat pada buku besar.

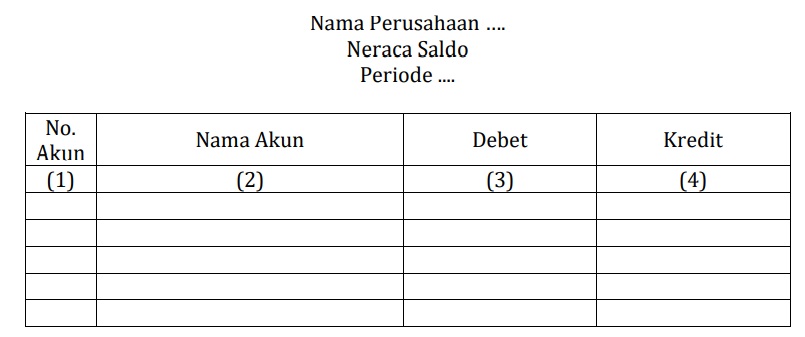

CONTOH NERACA SALDO SETELAH PENUTUPAN

Keterangan:

- diisi dengan nomor akun

- diisi dengan nama akun buku besar

- no. 3) dan 4) diisi oleh jumlah saldo akhir buku besar

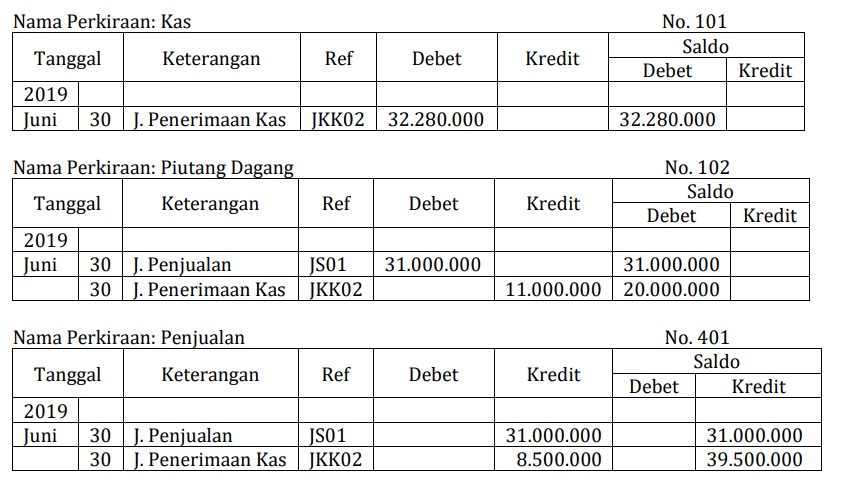

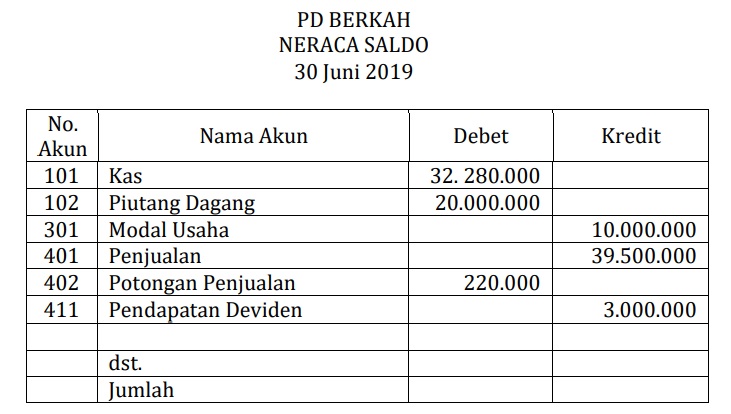

Nah, sobat. Untuk lebih jelasnya perhatikan contoh sebagian dari cara memuat neraca saldo dibawah ini. Data keuanga PD. Berkah Per 30 Juni 2019

Berdasarkan sebagian buku besar di atas maka neraca saldonya sebagai berikut:

Catatan: jumlah debet dan kredit harus seimbang, jika tidak berarti ada saldo yang salah penempatannya. Perhatikan Contoh lengkapnya dibawah ini, sobat.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Laporan Laba Rugi

Source: blue.co.id

Laporan keuangan adalah laporan yang menunjukkan ringkasan transaksi keuangan suatu perusahaan pada satu periode yang terdiri atas Laporan Laba Rugi, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas. Untuk memudahkan penyusunan laporan dapat menggunakan data kertas kerja.

PENGERTIAN LAPORAN LABA RUGI

Sobat pintar tahu gak sih apa itu laporan laba rugi pada perusahaan dagang?

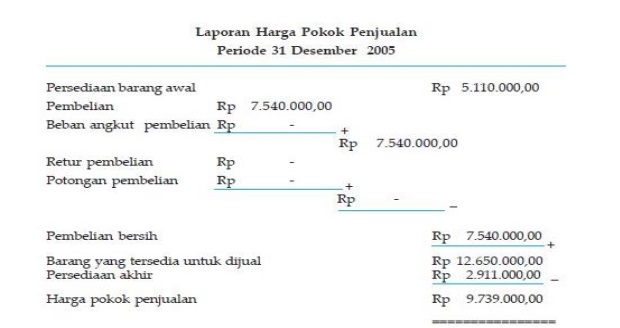

Laporan laba rugi menggambarkan jumlah pendapatan dan beban yang terjadi selama satu periode. Pendapatan pokok di perusahaan dagang adalah penjualan. Selain itu di perusahaan dagang terdapat istilah Harga Pokok Penjualan (HPP). Untuk menghitung jumlah HPP dapat menggunakan rumus sebagai berikut:

HPP = Persediaan barang dagang awal + pembelian + beban angkut pembelian – (Retur Pembelian + Potongan Pembelian) – Persediaan barang dagang akhir

Dalam bentuk bagan sebagai berikut:

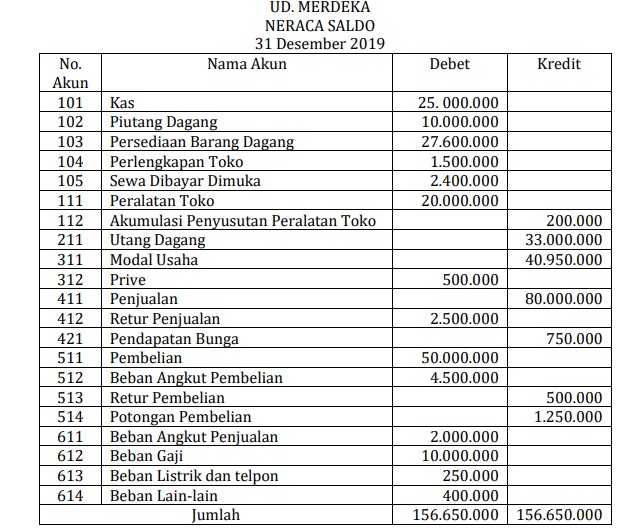

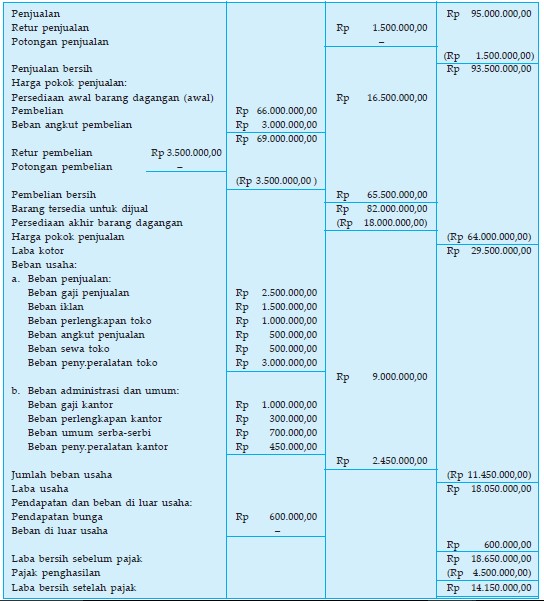

Laporan laba rugi bisa dibuat dalam bentuk single step atau multiple step, tentunya anda masih ingat dengan hal tersebut. Pada perusahaan dagang secara umum Laporan laba rugi dibuat dalam bentuk multiple step. Contoh susunan laporan laba rugi seperti di bawah ini

- Laporan laba rugi dengan pendekatan ikhtisar laba rugi

- Laporan laba rugi dengan pendekatan HPP

Berdasarkan contoh laporan di atas dapat dijelaskan langkah menyusun laporan laba rugi sebagai berikut:

- Agar mudah penyusunan dan datanya benar sebaiknya data di ambil dari kertas kerja/neraca lajur

- Laporan laba rugi diambil dari kertas kerja kolom laba rugi

- Penjualan bersih merupakan hasil selisih penjualan dikurangi retur penjualan dan potongan penjualan

- Harga pokok penjualan merupakan hasil perhitungan dari pembelian, beban angkut pembelian, retur pembelian dan potongan pembelian. jika kertas kerja menggunakan pendekatan HPP maka jumlah HPP sudah tertera pada kertas kerja kolom laba rugi, jika kertas kerja menggunakan pendekatan ikhtisar laba rugi maka akan dihitung sesuai dengan rumus atau seperti bagan laporan harga pokok penjualan

- Laba kotor/bruto adalah selisih antara penjualan bersih dengan HPP

- Beban operasional adalah pengeluaran yang terkait kegiatan pokok perusahaan dagang

- Beban administrasi dan umum terkait pengeluaran di luar kegiatan pokok

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi Ekonomi SMA - 12 IIS Lainnya

Akuntansi sebagai Sistem Informasi

3 Sub Bab Materi

Konsep Persamaan Dasar Akuntansi

4 Sub Bab Materi

Penyusunan Siklus Akuntansi pada Perusahaan Jasa

4 Sub Bab Materi

Tahap Penutupan Siklus Akuntansi pada Perusahaan Jasa

4 Sub Bab Materi

Tahap Penutupan Siklus Akuntansi pada Perusahaan Dagang

4 Sub Bab Materi

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar