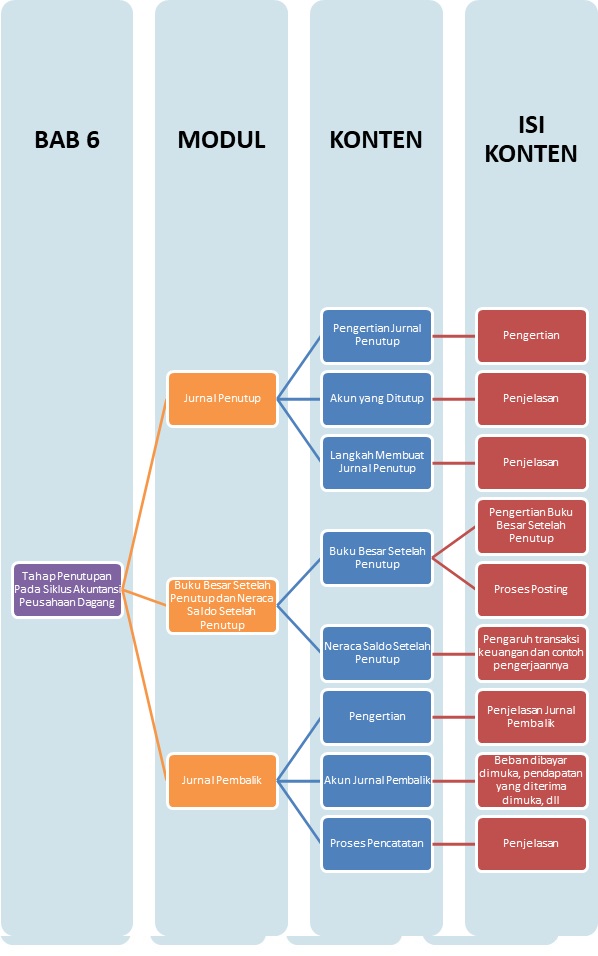

Peta Belajar Bersama

Sobat, ini nih, ada Peta Belajar Bersama ekonomi di bab keenam seputar TAHAP PENUTUPAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG

Yuk, mulai belajar bersama kita!

Pengertian Jurnal Penutup

Source: www.google.com

Sobat, tahu gak sih, apa itu jurnal penutup pada perusahaan dagang?

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk mentransfer saldo dari akun sementara (akun nominal) ke akun permanen. Pada perusahaan dagang proses jurnal penutup pada dasarnya sama dengan perusahaan jasa, hanya berbeda akun yang dibuatkan jurnal penutupnya. Jurnal penutup dibuat ketika laporan keuangan selesai disusun. Hal ini untuk memastikan bahwa setiap akun nominal memiliki saldo 0 (nol) untuk memulai siklus akuntansi berikutnya.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Buku Besar Setelah Penutup

Source: www.google.com

Yuk, coba pahami apa itu buku besar setelah penutup!

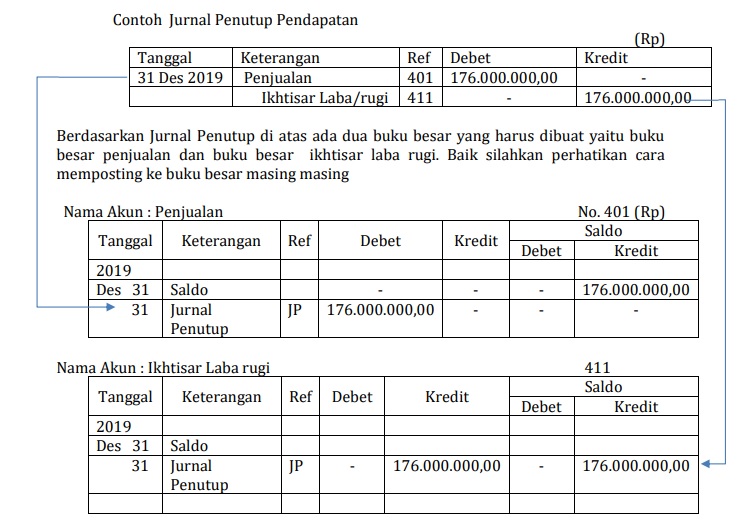

Buku besar setelah penutupan menggambarkan saldo-saldo dari setiap akun yang dibuatkan jurnal penutup dengan saldo nol. Posting dari jurnal penutup ke buku besar dilakukan dengan cara yang di jurnal penutup debet maka di buku besarnya debet, dan jika di jurnal penutupnya kredit di buku besarnya kredit. Setelah diposting ke buku besar akun sementara di perusahaan dagang saldonya nol.

CONTOH PEMBUATAN BUKU BESAR SETELAH PENUTUP

Untuk proses postingnya coba kita perhatikan di bawah ini, yuk sobat!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Pengertian Jurnal Pembalik

Source: www.google.com

PENGERTIAN

Jurnal pembalik adalah jurnal untuk membalik jurnal penyesuaian yang menimbulkan akun neraca. Jika tidak dibalik akan terjadi akun ganda. Dengan kata lain jurnal yang memiliki istilah lain reverse entry ini yang dibuat pada awal periode akuntansi berikutnya , untuk membalik jurnal penyesuaian yang menimbulkan akun riil baru. Jurnal ini merupakan jurnal yang sengaja dibuat untuk membalik beberapa jurnal penyesuaian tertentu yang sudah disusun pada periode sebelumnya. Penyusunan jurnal ini dalam proses atau siklus akuntansi adalah opsional, artinya kita boleh membuat jurnal pembalik dan kita juga boleh tidak membuat jurnal pembalik. Adapun fungsi dibuatnya antara lain untuk :

- Mempermudah pencatatan transaksi pada awal periode akuntansi yang baru, terutama yang berhubungan dengan ayat jurnal penyesuaian.

- Menyederhanakan penyusunan jurnal pada periode akuntansi berikutnya. Jurnal pembalik dapat memberikan manfaat bila perusahaan membuat ayat jurnal yang jumlahnya banyak.

- Meminimalkan kesalahan atau kekeliruan yang mungkin bisa terjadi, seperti menghindari pengakuan biaya atau pendapatan yang dobel karena penyusunan ayat jurnal penyesuaian.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi Ekonomi SMA - 12 IIS Lainnya

Akuntansi sebagai Sistem Informasi

3 Sub Bab Materi

Konsep Persamaan Dasar Akuntansi

4 Sub Bab Materi

Penyusunan Siklus Akuntansi pada Perusahaan Jasa

4 Sub Bab Materi

Tahap Penutupan Siklus Akuntansi pada Perusahaan Jasa

4 Sub Bab Materi

Penyusunan Siklus Akuntansi pada Perusahaan Dagang

5 Sub Bab Materi

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar