Bank Sentral, Sistem Pembayaran, dan Alat Pembayaran dalam Perekonomian Indonesia

10 IIS SMA

Sub Materi 4

Peta Belajar Bersama

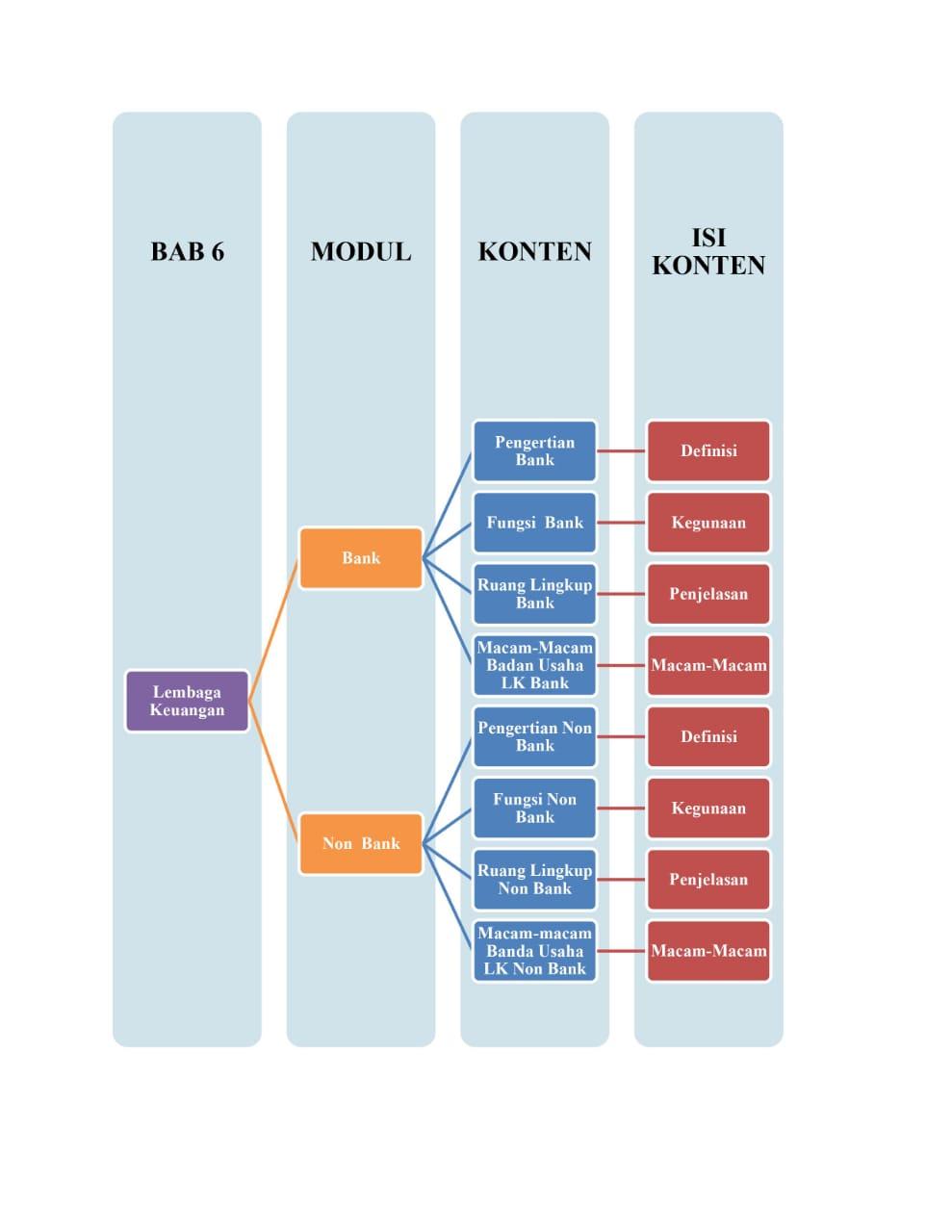

Pengertian Bank

Secara etimologis, pengertian bank berasal dari kata "Banco" berarti bangku. Bangku yang dimaksud merujuk pada meja untuk menunjang aktivitas perbankan dalam melayani nasabah. Istilah bangku di kemudian hari terus berkembang hingga istilah bank digunakan dalam kegiatan pelayanan finansial. Secara terminologis, pengertian bank adalah lembaga keuangan suatu negara yang didirikan dengan kewenangan menghimpun, mengelola, dan mengatur seluruh hal berkaitan dengan keuangan. Harapannya, bank mampu memaksimalkan pemanfaatan keuangan untuk menggerakkan ekonomi dan meningkatkan kesejahteraan masyarakat. Setiap negara terdapat bank sentral sebagai pusat dan acuan bank-bank umum. Di Indonesia, Bank Indonesia (BI) adalah bank sentral. Bank Indonesia diatur oleh Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan.

Pengertian Bank Menurut Para Ahli

Bank mempunyai definisi luas dari berbagai para ahli. Pengertian bank menurut para ahli dimulai dari aturan Undang-Undang hingga pendapat berbagai tokoh. Thomas Mayer, Z. Aliber, dan James D. Duesenberry berpendapat, bank adalah lembaga keuangan berfungsi menciptakan uang dan aktivitas yang berkaitan.

-

RG. Howtery mengatakan bank merupakan tempat penukaran uang berdasarkan kredit utang dan piutang oleh masyarakat. Singkatnya menurut Howtery, pengertian bank adalah lembaga perantara kredit.

-

Sedangkan pengertian bank menurut para ahli ekonomi di Belanda, bank adalah badan berwenang menerima simpanan dan kredit dari masyarakat untuk dikelola agar menghasilkan profit baik bunga atau dividen.

-

Pengertian Bank Menurut UU No 10 Tahun 1998 Tentang Perbankan yakni lembaga usaha yang menghimpun uang dari masyarakat dalam bentuk simpanan, kemudian menyalurkan kembali kepada masyarakat berbentuk kredit atau lainnya agar taraf hidup masyarakat meningkat.

Pengertian bank sebagai badan perantara keuangan antar berbagai pihak yang mempunyai dana berlebih dan kelompok membutuhkan uang merupakan pendapat dari Standar Akuntansi Keuangan (PSAK) Nomor 31.

Jenis Jenis Bank

Jenis bank ada banyak dan dikategorikan berdasarkan berbagai segi, mulai dari fungsi, kepemilikan, cara kerja operasional, sampai bentuk badan hukumnya. Selengkapnya tentang jenis jenis bank adalah sebagai berikut.

1. Berdasarkan Fungsinya

Jenis bank menurut fungsinya terbagi menjadi tiga macam, yakni bank sentral, bank umum, dan bank perkreditan rakyat. Bank sentral adalah lembaga keuangan berwenang atas pengelolaan kebijakan moneter suatu negara sehingga stabilitas keuangan mampu terjaga. Sementara bank umum merupakan bank yang beraktivitas dalam masyarakat secara konvensional atau syariah di bawah naungan bank sentral. Jika bank perkreditan rakyat atau BPR yakni jenis bank yang melaksanakan aktivitas perbankan di luar jasa lalu lintas pembayaran.

2. Berdasarkan Kepemilikan

Jenis jenis bank berdasarkan kepemilikan terdiri dari bank pemerintah, swasta, asing, dan campuran. Bank pemerintah merupakan bank yang dimiliki dan dikelola oleh negara baik pusat atau daerah, contohnya seperti Bank Indonesia dan bank-bank daerah. Sedangkan bank asing adalah bank yang kepemilikannya oleh pihak asing yang membuka cabang di Indonesia. Berbeda dengan bank swasta yang dimiliki oleh pihak swasta baik perorangan maupun kelompok. Terakhir, bank campuran merupakan jenis bank yang kepemilikan sahamnya gabungan antara swasta, asing, atau pemerintah.

3. Berdasarkan Operasional

Jenis jenis bank berdasarkan operasional ditinjau dari aktivitas dan regulasi yang mengaturnya, yakni bank konvensional dan syariah. Secara terminologis, pengertian bank konvensional adalah bank yang menjalankan kegiatannya secara umum dengan tetap memperhatikan kebijakan bank sentral dan aturan UU. Sedangkan pengertian bank syariah yakni jenis bank yang aktivitasnya didasarkan pada prinsip dan syariat agama Islam. Dalam hal ini, bank syariah menggunakan prinsip bagi hasil sebagai keuntungan dan menghindari riba.

4. Berdasarkan Bentuk Badan Usaha

Jenis jenis bank berdasarkan bentuk badan usaha dikategorikan menjadi empat macam, meliputi, koperasi, perusahaan perseorangan, perseroan terbatas, firma. Pengertian bank berbentuk koperasi adalah struktur organisasi dan pengelolaannya sesuai prinsip keanggotaan. Bank berbentuk perusahaan perseorangan yakni bank yang dimiliki individu. Sementara perseroan terbatas merupakan bank berbadan usaha berbentuk PT. Terakhir, firma adalah bank badan usaha bentuk persekutuan dua orang atau lebih di bawah satu nama usaha bersama.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Pengertian Non Bank

Lembaga keuangan bukan bank (LKBB) merupakan badan usaha di bidang keuangan yang boleh menghimpun dan menyalurkan dana kepada masyarakat tetapi bukan dalam bentuk tabungan, giro, maupun deposito. Dana dapat dihimpun dengan mengeluarkan surat-surat berharga, selanjutnya menyalurkannya untuk pembiayaan investasi perusahaan yang membutuhkan pinjaman.

Bank dan lembaga keuangan bukan bank (LKBB) berperan vital dalam aktivitas perekonomian di Indonesia.

Dasar hukum pendirian dan usaha lembaga keuangan bukan bank ialah UU No. 15 Tahun 1952 tentang penetapan “Undang-undang Darurat tentang Bursa” (Lembaran Negara No 79 tahun 1951) sebagai Undang-undang. Yang dimaksudkan dengan bursa dalam arti Undang-undang ini ialah bursa-bursa perdagangan di Indonesia, yang didirikan untuk perdagangan uang dan effek, termasuk semua pelelangan effek. Dasar hukum lain dari LKBB adalah Surat Keputusan Menteri Keuangan No. Kep. 38/MK/IV/1972 yang kemudian diubah dengan Keputusan Menteri Keuangan No.280/KMK.01/1989 tentang pengawasan dan pembinaan lembaga keuangan bukan bank dan peraturan perundang-undangan lain yang berkaitan dengan usaha yang dijalankan. Tujuan didirikan Lembaga keuangan bukan bank (LKBB) adalah untuk mendorong pengembangan pasar uang dan pasar modal serta membantu permodalan perusahaan, terutama para pengusaha lemah.

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Latihan 1

Kerjakan soal dibawah ini dengan tepat!

Selama 3 bulan terakhir memiliki rasio Kewajiban Penyediaan Modal Minimum (KPMM) paling sedikit 10% merupakan syarat pembukaan

A. Kantor cabang bank luar negeri

B. Kantor cabang BPR

C. Bank sentral

D. Kantor cabang umum dalam negeri

E. Kantor badan usaha syariah

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi lebih lengkap ada di Apps Aku Pintar

Download GRATIS

Aplikasi Aku Pintar Sekarang Juga!

Materi Ekonomi SMA - 10 IIS Lainnya

Konsep Dasar Ilmu Ekonomi

6 Sub Bab Materi

Masalah dan Sistem Ekonomi

7 Sub Bab Materi

Peran Pelaku Ekonomi dalam Kegiatan Ekonomi

6 Sub Bab Materi

Keseimbangan Pasar dan Struktur Pasar

6 Sub Bab Materi

Lembaga Jasa Keuangan dalam Perekonomian

5 Sub Bab Materi

Konsep Badan Usaha dalam Perekonomian Indonesia

4 Sub Bab Materi

Koperasi

5 Sub Bab Materi

Manajemen

4 Sub Bab Materi

Bersama Aku Pintar temukan jurusan kuliah yang tepat

sesuai minat dan bakatmu.

Aku Pintar memiliki visi membuat pendidikan merata, mudah dijangkau, dan terjangkau dengan Program Journey Pintar yang merupakan sebuah program persiapan lengkap bagi siswa SMA/SMK/sederajat yang ingin masuk ke perguruan tinggi impiannya.

Kontak Kami

Grand Slipi Tower Lt. 42

Jl. S. Parman Kav 22-24

Jakarta Barat

Ikuti Kami

Download Aku Pintar